Indice

In questa guida spieghiamo come compilare una ricevuta generica di pagamento e mettiamo a disposizione un fac simile ricevuta di pagamento generica Word e PDF editabile.

Cosa Sono le Ricevute di Pagamento

Esistono diversi tipi di ricevute in grado di soddisfare le esigenze giuridiche e commerciali. Quelle generiche soddisfano ogni esigenza in merito all’individuazione degli elementi essenziali, mentre quelle più specifiche riportano elementi aggiuntivi capaci di chiarire ulteriori fattori soprattutto di natura prevalentemente commerciale. Tra le varie tipologie rilevano: la ricevuta fiscale, che assolve ad un adempimento prettamente erariale; la ricevuta di prestazione occasionale che, nello specifico, si riferisce alla corresponsione di una somma in virtù di in rapporto di natura saltuaria; la ricevuta bancaria, che emana quietanze in conseguenza delle operazioni ad essa conformi; la ricevuta di pagamento.

La ricevuta di pagamento è un atto tipicamente giuridico, meglio definito come dichiarazione unilaterale, avente la funzione di attestare la ricezione di un avvenuto pagamento. La necessità di conferire certezza ai rapporti sorti tra gli individui viene soddisfatta dalla compilazione di tale ricevuta ogni qual volta venga effettuato un pagamento. Infatti, è piena facoltà del debitore chiedere siffatta attestazione a dimostrazione dell’eliminazione del proprio debito. Il creditore, per converso, ha l’obbligo di produrre e consegnare la ricevuta di pagamento onde adempiere la richiesta del debitore e determinare, allo stesso modo, certezza in ordine al rapporto sottostante.

Differenza tra Ricevuta Fiscale e Ricevuta non Fiscale

La ricevuta di pagamento appartiene al novero delle ricevute aventi natura non fiscale. Da questo assunto deriva tutta una serie di conseguenze tali per cui è possibile contrapporre le ricevute non fiscali a quelle fiscali. Queste ultime, infatti, sono obbligatorie per tutti coloro che risultano essere titolari di partita IVA, a differenza di quelle non fiscali. Emettere una ricevuta di pagamento non fiscale serve ad adempiere un obbligo di natura giuridica e non fiscale. Si tratta di due ambiti che spesso vengono confusi tra loro. Tuttavia, il primo assolve il compito di tutelare le parti che vengono a trovarsi all’interno di un rapporto contrattuale, il secondo adempie, invece, ad un dovere di natura sociale volto a soddisfare l’esigenza di contribuire al gettito erariale. La ricevuta di pagamento di natura non fiscale viene compilata a garanzia del debitore il quale può, in questo modo, dimostrare facilmente di aver adempiuto al suo obbligo nei confronti del creditore. Infatti, è il debitore a dover provare di aver eseguito esattamente la sua prestazione, in virtù dell’inversione dell’onere della prova operato a norma dell’art. 1218 del Codice Civile.

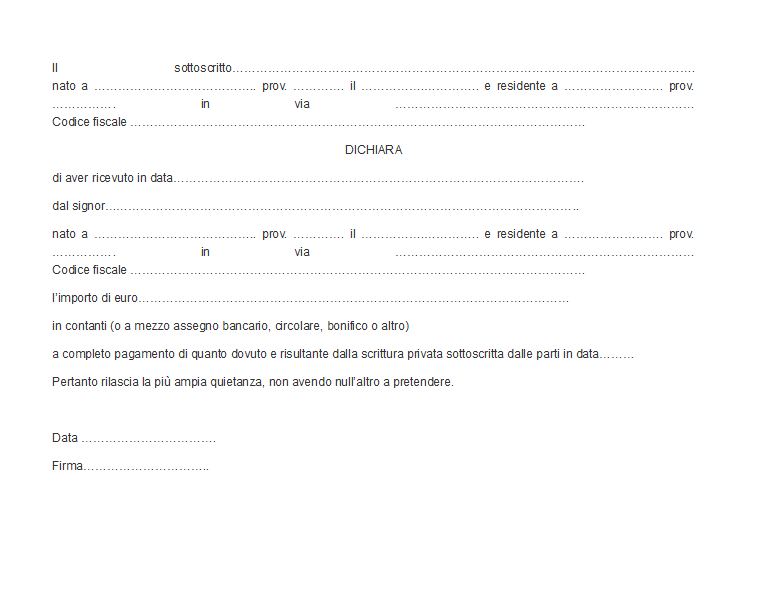

Come Compilare una Ricevuta Generica di Pagamento

L’attestazione di avvenuto pagamento è costituita da elementi che, in maniera inequivocabile, ne individuano le voci componenti la prestazione ricevuta dal creditore. A partire dalla data, e dunque dal giorno ed eventualmente anche dall’orario, in cui viene registrato il pagamento effettuato gli elementi che compongono una ricevuta di pagamento sono tutti definibili come essenziali. L’esigenza di individuare il momento esatto in cui il debitore ha adempiuto la propria obbligazione è legata, innanzitutto, alla decorrenza dei termini entro cui il creditore mantiene la facoltà di far valere la propria pretesa creditoria. Oltre il termine di prescrizione, generalmente ordinario decennale, il creditore perderà, infatti, la possibilità di esercitare il diritto di ottenere quanto dovuto dal debitore. Ciò è tanto più vero in caso di pagamento parziale, per cui il creditore conserva tutto l’interesse a pretendere quanto gli spetta.

Ricondurre un certo debito ad un determinato individuo è compito agevole soltanto in presenza di opportuna specificazione del nome. L’indicazione di quest’ultimo appare altresì essenziale non soltanto al fine di soddisfare un requisito così previsto, ma soprattutto per individuare il soggetto cui imputare l’avvenuto pagamento. Molti altri istituti giuridici si ricollegano a questo adempimento, tra i quali rilevano l’adempimento del terzo, l’accollo, la delegazione del debito o passiva. Il nome del debitore è importante tanto quanto quello del creditore. Apporlo sulla ricevuta di pagamento è, allo stesso modo, essenziale ai fini dell’individuazione del creditore. In particolar modo, potrebbe configurarsi la fattispecie giuridica relativa al pagamento effettuato nei confronti del creditore apparente laddove risultasse il nome di qualcuno a cui non doveva pervenire il pagamento. In tal modo, il soggetto debitore che ha effettuato il pagamento nei confronti di colui che non rappresentava il reale creditore, avrebbe il diritto di richiedere quanto indebitamente versato.

L’indicazione del pagamento effettuato al fine di soddisfare il creditore rappresenta indubbiamente l’elemento principale sul quale la ricevuta di pagamento trova la sua ragion d’essere. Che sia totale o parziale l’importo così registrato conferisce certezza rispetto a quanto pagato. La chiara individuazione della modalità in cui il pagamento è avvenuto consente, parimenti, di risalire con facilità al mezzo utilizzato per tracciare lo stesso. In genere, il bonifico bancario e l’assegno rappresentano le modalità di versamento più utilizzate. A fronte di un pagamento avvenuto in contanti l’esigenza di dichiarare quanto versato diventa chiaramente più forte a motivo della necessità di dimostrare l’avvenuta corresponsione.

La ragione, ovvero il motivo sotteso al rilascio di una quietanza di pagamento, costituisce un ulteriore elemento fondamentale rispetto al quale diventa opportuno fare riferimento ad un eventuale contratto che sottende il rapporto giuridico sulla base del quale il suddetto trasferimento di denaro si configura. Questo risponde all’esigenza di consentire una chiara imputazione del pagamento ad un determinato rapporto giuridico, che può essere anche diverso da altre situazioni debitorie in cui lo stesso debitore possa trovarsi. La data in cui la quietanza viene rilasciata è altrettanto importante per chiarire il momento in cui il soggetto creditore acquisisce contezza dell’avvenuta estinzione del debito, momento fondamentale anche per il debitore che, all’occorrenza, potrà opporre il proprio adempimento.

Infine, la sottoscrizione da parte di chi rilascia la ricevuta di pagamento suggella la dichiarazione in essa contenuta insieme a tutti gli elementi ivi presenti e, soprattutto, garantisce la paternità del documento in maniera inequivocabile. Oggi, la ricevuta cartacea può essere sostituita anche da una comunicazione di carattere informatico, per cui la provenienza viene garantita dall’apposizione della cosiddetta firma digitale. Allo stesso modo, la trasmissione tramite posta elettronica certificata rende la comunicazione idonea al raggiungimento dello scopo. Diversamente, l’invio di messaggi di posta elettronica ordinaria non risulta idoneo a costituire prova legale di quanto oggetto della documentazione ricevuta.

Un’espressione che ormai si annovera tra le formule tipiche delle risoluzioni in forma stragiudiziale delle controversie, eventualmente utilizzabile anche nella tipologia di dichiarazione in oggetto, è quella che conferisce garanzia nell’assenza di pretese. La dichiarazione di nulla a pretendere rappresenta una formula posta a chiusura di ogni possibile contenzioso, perciò largamente in uso anche nelle quietanze.

Individuati gli elementi necessari della ricevuta di pagamento, tra i quali: le generalità del soggetto creditore, quelle del debitore, la data di pagamento, l’importo ascritto a debito, le modalità con le quali il pagamento è stato effettuato, la ragione sottesa allo stesso, l’indicazione del giorno in cui la quietanza viene rilasciata, nonché la firma del soggetto che la emette, quest’ultima risulta obbligatoria a richiesta del soggetto interessato.

Fac Simile Ricevuta di Pagamento Generica Word

Di seguito si trova un fac simile ricevuta generica di pagamento Word che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.

Modello Ricevuta di Pagamento Generica PDF Editabile

Il modulo ricevuta di pagamento generica PDF editabile può essere compilato seguendo le indicazioni che sono state fornite precedentemente.