Indice

In questa guida spieghiamo come scrivere una ricevuta di associazione e proponiamo un fac simile ricevuta non fiscale associazione Word e PDF da utilizzare come esempio.

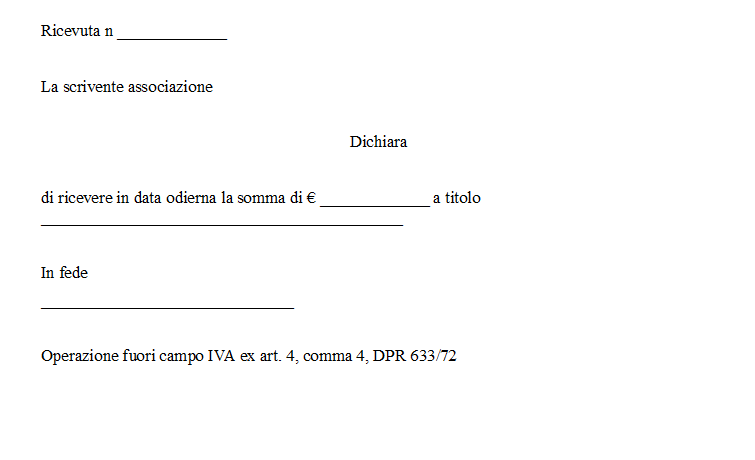

Ricevuta Associazione

Per associazione si intende un ente all’interno del quale due o più persone si riuniscono al fine di perseguire uno scopo comune che non sia orientano al soddisfacimento di un obiettivo di natura lucrativa. Si tratta della principale differenza tra associazioni e società le quali, al contrario, perseguono fini prettamente economici. Giuridicamente parlando, le associazioni vengono definite come soggetti di diritto aventi, in quanto tali, la capacità giuridica. Per capacità giuridica si intende l’idoneità ad essere titolari di situazioni giuridiche attive e passive. Gli enti associativi possono avere anche la capacità di agire, cioè di creare, modificare o estinguere atti o rapporti giuridici. La capacità di agire si ottiene, tuttavia, tramite l’acquisto della personalità giuridica. Quest’ultima è conseguente al riconoscimento dell’associazione presso gli appositi registri accreditati nelle Prefetture. Generalmente, gli scopi dell’associazione presentano natura solidaristica, mirata al raggiungimento di finalità di carattere sportivo, umanitario, culturale. Oggi, queste ultime vengono meglio definite APS, Associazioni di Promozione Sociale, facenti parte del cosiddetto Terzo Settore. Anche qualora l’associazione non rientri nelle categorie predisposte da tale Settore, questa può essere regolarmente costituita sulla base degli elementi legittimamente fondanti il suddetto.

L’associazione, che sia dotata o meno di personalità giuridica e, dunque, di capacità di agire, può svolgere le sue attività grazie alla previsione di alcuni organi interni, composti dagli associati che rappresentano l’associazione stessa all’esterno. Si tratta di specifici organi che possono presentare una natura individuale oppure collegiale. Con il primo caso viene individuata la figura dell’amministratore, che può essere affiancato da ulteriori amministratori secondo quanto disposto dallo statuto e dai vari regolamenti interni. Nel secondo caso, si parla, invece, di organi collegiali come quello costituito dall’assemblea composta dagli associati. Gli amministratori svolgono la principale funzione di rappresentare l’associazione davanti ai terzi. Diversamente, l’assemblea degli associati svolge più che altro funzioni deliberative. L’atto costitutivo dell’associazione è l’atto principale sulla base del quale la stessa ha origine, mentre il regolamento disciplina tutto ciò che inerisce l’attività, sia interna che esterna, dell’associazione stessa.

La principale differenza tra un’associazione riconosciuta e una non riconosciuta risiede nel fatto che la prima risulta dotata di personalità giuridica, dunque di capacità di agire, al contrario della seconda, oltre alla peculiarità di possedere autonomia patrimoniale perfetta. Le associazioni riconosciute, infatti, rispondono delle obbligazioni contratte nei limiti del patrimonio costituito. Invece, le associazioni non riconosciute non godono dello stesso vantaggio, ma coloro che la rappresentano rispondono solidalmente delle obbligazioni con il loro patrimonio. Le associazioni riconosciute devono il loro riconoscimento ad uno specifico iter. L’atto costitutivo è previsto nella forma pubblica per poi essere sottoposto al vaglio del Prefetto quale organo deputato al suddetto riconoscimento. Soltanto quelle associazioni che soddisfino i requisiti previsti dall’ordinamento possono essere qualificate come riconosciute e beneficiare del relativo regime, compreso quello che determina la cosiddetta autonomia patrimoniale perfetta. Diversamente, le associazioni non riconosciute non prevedono particolari formalità ai fini della loro costituzione. Essa può nascere, infatti, semplicemente da un accordo tra coloro che saranno gli associati. L’atto costitutivo e lo statuto dell’associazione non sono, pertanto, soggetti a particolari vincoli di forma in quest’ultimo caso.

Un’associazione, sia riconosciuta sia non riconosciuta, deve ad ogni modo presentare dei caratteri distintivi della stessa, in quanto soggetto di diritto e quindi centro di imputazione degli interessi ad essa legati. Tra gli elementi fondamentali che la contraddistinguono rilevano: la denominazione dell’ente, le finalità sociali, utilitaristiche o solidaristiche perseguite che non presentino uno scopo di lucro, la sede legale stabilita per la stessa, i diritti e gli obblighi spettanti a ciascun associato, nonché tutti quei requisiti che ne determinino l’ammissione ovvero l’esclusione dall’associazione stessa. Si tratta di procedure particolareggiate che l’associato deve seguire ai fini dell’ammissione oppure della altrettanto possibile esclusione. L’associazione è un contratto aperto in tal senso ma, inevitabilmente, prevede coerenza nell’accoglimento o nel rigetto della relativa richiesta di entrare nell’associazione medesima.

Oltre l’elencazione di diritti e doveri degli associati sono previste anche regole che riguardano la formazione e la devoluzione del patrimonio o comunque del fondo comune creato per la realizzazione dello scopo associativo. Può essere stabilita anche una durata dell’ente, al raggiungimento della qual data lo stesso si scioglie se così previsto. La nomina degli organi interni all’associazione rappresenta un momento fondamentale per l’organizzazione della stessa, poiché le relative assemblee avranno il potere di deliberare in merito alle questioni di maggiore importanza per la vita dell’ente stesso. In rappresentanza, agiscono gli amministratori che, nelle associazioni non riconosciute, rispondono solidalmente con il patrimonio associativo delle obbligazioni contratte in nome e per conto dell’associazione medesima.

La gestione economica di un’associazione prevede una fondamentale distinzione tra attività istituzionale ed attività commerciale. La prima è volta a curare gli interessi dell’associazione stessa con il fine di soddisfare quelli che sono gli obiettivi fondanti l’ente medesimo. Di conseguenza, rientrano nella categoria delle attività istituzionali tutti quei movimenti finanziari indirizzati ad associati o tesserati. Si tratta di attività che non hanno natura commerciale, in quanto strettamente collegate con lo scopo dell’ente che, a sua volta, non deve presentare alcun fine lucrativo per poter essere qualificato come associazione. Proprio in quanto attività effettuate non a scopo di lucro, queste ultime non sono soggette, per legge, all’ordinaria tassazione, essendo esenti anche dal pagamento dell’Imposta sul Valore Aggiunto, la principale imposta indiretta applicata a tutti i beni e servizi scambiati in Italia, la cui aliquota oggi è pari al 22%. Per fare in modo che si possa parlare di attività istituzionale, dunque, è necessario che le attività in questione siano svolte soltanto a favore dei soci e non di terzi, altrimenti si verserebbe in una normale attività commerciale. Inoltre, tali attività devono essere svolte proprio con riferimento allo scopo principale posto a fondamento dell’associazione stessa e perseguito come da atto costitutivo. Esempi di attività istituzionale si ravvisano nel pagamento da parte degli associati di quote sociali o di tesseramento, nelle quote per partecipare a corsi ed attività, nelle erogazioni liberali e nell’incasso di raccolte di fondi, oltre a tutta una serie di attività che risponda allo scopo previsto nello statuto dell’associazione.

Rispetto alle attività istituzionali, quelle commerciali si identificano con tutto ciò che prevede una base fiscale. Qualsiasi attività venga svolta con i terzi, dunque con chi non fa parte dell’associazione, rappresenta un movimento commerciale, fiscalmente rilevante. Tra le attività commerciali si riscontrano: le cessioni di beni, l’erogazione di acqua, gas, energia elettrica, gestione di fiere aziendali, somministrazione di pasti, prestazioni di trasporto, di deposito, di organizzazione di viaggi, relative a telecomunicazioni e anche a pubblicità commerciale. Nel caso in cui le attività commerciali diventino frequenti, è necessario che l’associazione si doti del regime fiscale idoneo di Partita IVA. L’assenza di Partita IVA è consentita soltanto in caso di prestazioni commerciali che abbiano il carattere della marginalità e dell’occasionalità.

Un’associazione che compia soltanto attività istituzionali, rivolte agli associati, o comunque esenti dalla tassazione non ha bisogno di emettere ricevuta fiscale, ma è sufficiente che emetta ricevuta non fiscale con l’apposizione del semplice codice fiscale dell’associazione stessa. Le attività istituzionali sono quelle generalmente rivolte verso i soci, che rispettino lo scopo dell’associazione. L’associato, dunque, può pagare in contanti oppure tramite POS. In ogni caso, la ricevuta associativa rilasciata deve essere univoca.

Per determinare l’univocità del pagamento è necessario rispettare alcune indicazioni fondamentali. Innanzitutto la ricevuta deve indicare la denominazione dell’associazione, dunque la ragione sociale, il codice fiscale, non soltanto il nome e il cognome della persona, ed eventualmente la Partita IVA, il numero sequenziale della ricevuta, con la specificazione dell’importo corrisposto espresso sia in numeri che in lettere. Rilevante è anche la causale di pagamento o comunque la descrizione della ricevuta. L’originale della ricevuta va consegnata al soggetto che ha pagato, mentre la copia va tenuta nei registri contabili e, in caso di smarrimento, tempestivamente denunciata.

Fac Simile Ricevuta non Fiscale Associazione Word

Di seguito si trova un fac simile ricevuta associazione esente IVA Word che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.

Modello Ricevuta non Fiscale Associazione PDF Editabile

Il modello ricevuta non fiscale associazione PDF editabile può essere scaricato e compilato inserendo le informazioni che sono state indicate in precedenza.