Indice

In questa guida spieghiamo come scrivere una proposta di acquisto subordinata al mutuo e proponiamo un fac simile proposta di acquisto vincolata al mutuo Word e PDF editabile da utilizzare come esempio.

Proposta d’Acquisto Subordinata al Mutuo

La proposta di acquisto immobiliare condizionata al mutuo è una soluzione contrattuale adottata dal promittente acquirente che non ha disponibilità economiche immediate per fronteggiare l’acquisto ma è in attesa di finanziamento da parte di un istituto di credito. Si tratta del caso di Tizio che è intenzionato a comprare la casa di Caio ma non ha tutta la somma per liquidarlo, per questo gli versa una caparra per bloccare altre proposte di acquisto e sottoscrive un accordo con Caio. Nell’accordo Tizio chiede un termine per la stipula dell’atto definitivo che coincide con la concessione e relativa liquidazione del mutuo da parte della banca. Ma quali sono gli step per una corretta trattativa immobiliare e in quale fase si innesta la condizione per il mutuo?

Generalmente l’acquisto di un immobile consta di fasi diverse che conducono al rogito innanzi al notaio. La prima fase è la proposta d’acquisto in cui il compratore manifesta la sua volontà ad acquistare il bene, versando una caparra confirmatoria in attesa del vero e proprio preliminare, che espliciterà meglio i termini e le condizioni dell’accordo. Questa seconda fase, ovvero quella del contratto preliminare di compravendita, è molto delicata e va redatta in modo preciso e dettagliato per giungere al rogito in modo celere e senza impedimenti.

L’ultimo passo avrà ad oggetto il contratto definitivo innanzi al notaio scelto dalle parti. Ricordiamo che il versamento della caparra confirmatoria obbliga il promittente acquirente all’acquisto, tanto che egli perderà la somma anticipata qualora non ottenesse il mutuo o incorresse in altri impedimenti estranei al venditore. Per evitare questo tipo di problemi viene spesso consigliato nella pratica il ricorso alla proposta d’acquisto condizionata al mutuo.

Quando si parla di proposta di acquisto condizionata al mutuo si fa riferimento a un istituto giuridico previsto dall’articolo 1353 del codice civile e che può essere paragonato al compromesso per l’acquisto di un immobile, che avvantaggia sia il proprietario sia il compratore. Come stabilito dal codice, infatti, utilizzando questo strumento è possibile condizionare l’efficacia del contratto al rilascio del mutuo: in questo modo non si corre il rischio di perdere la somma anticipata a titolo di caparra confirmatoria nel caso in cui la banca rigettasse la richiesta di mutuo.

In via esemplificativa possiamo affermare che la proposta di acquisto è un atto versatile e modellabile sulle esigenze delle parti coinvolte; si passa dalla fase iniziale dell’approvazione del proprietario al preliminare di vendita vero e proprio in cui si inserirà la clausola di sospensione. Quest’ultima dovrà specificare che in caso di mancato ottenimento del mutuo il contratto di considera risolto. Facciamo un esempio: Tizio e Caia devono convolare a nozze e vogliono acquistare casa. Poiché le spese di acquisto e ristrutturazione sono molto alte, sono costretti a chiedere un mutuo alla loro banca di fiducia che impiegherà qualche mese per espletare la procedura ed erogare la somma.

Nel frattempo, vengono fuori altri acquirenti interessati alla casa e al suo acquisto, così Tizio e Caia, per bloccare la vendita ed evitare di perdere la loro casa dei sogni, chiedono al proprietario di versare una caparra confirmatoria. Dopodiché, propongono la stipula di un preliminare in cui stabiliscono il prezzo di vendita e condizionano espressamente il buon esito dell’affare al rilascio del mutuo da parte della banca. Il preliminare, ovviamente, conterrà anche un termine non essenziale entro il quale stipulare il rogito presso il loro notaio di fiducia.

La durata della proposta di mutuo è di fondamentale importanza perché permette ai promittenti acquirenti di non temere passi falsi del proprietario in questo lasso di tempo. Questo significa che il proprietario potrà anche mostrare la casa ad altri soggetti senza però potersi impegnare con loro, dal momento che egli è obbligato a rispettare gli accordi presi con il contratto condizionato. Nonostante questo, se la banca non dovesse erogare, rifiutando il mutuo ai promittenti acquirenti, il preliminare si risolverà automaticamente, dando il diritto al proprietario di vendere ad altri l’immobile.

Per questo la proposta d’acquisto vincolata al mutuo deve essere dotata di una scadenza precedentemente concordata tra le parti o con l’agenzia immobiliare che ha svolto il ruolo di mediatrice. La scadenza rappresenta il giorno ultimo che il proprietario è disposto ad aspettare per la vendita e coincide con la stipula dell’atto definitivo. Nell’esempio di prima, il proprietario può stabilire con i futuri sposi che il rogito avrà luogo entro 8 mesi dalla data di stipula, considerando tale termine congruo per l’ottenimento e l’erogazione del mutuo. In alternativa, il preliminare può prevedere che alla scadenza non si svolga il rogito ma che si comunichi all’agenzia immobiliare l’esito della pratica di mutuo, se cioè la richiesta è stata o meno accolta dalla banca.

Qualora la banca tardi nel dare la risposta, gli acquirenti possono chiedere ai proprietari una proroga della condizione sospensiva. Se questi ultimi accettano il termine ulteriore, sarà possibile redigere un atto aggiuntivo nel quale si riprendono i termini dell’accordo originario, specificando che per quell’atto le parti hanno stabilito una proroga, la cui durata varia a seconda delle decisioni prese.

Quando si decide di acquistare casa rivolgendosi a un’agenzia immobiliare vi sono sempre dei costi aggiuntivi da pagare, che corrispondono al compenso del mediatore. Questa spesa, sebbene gravosa e aggiuntiva rispetto all’acquisto, è una garanzia di risultato, dal momento che l’agenzia tutela entrambe le parti coinvolte dalla fase della proposta fino all’atto definitivo. Parliamo della verifica dei documenti, del controllo catastale, della libertà dell’immobile da vincoli ipotecari e da tutto ciò che potrebbe inficiare la vendita e causare un danno a uno dei contraenti e della produzione documentale che accompagna l’acquirente al rogito, dandogli certezza della bontà del suo acquisto. Ovviamente, questo lavoro preliminare ha un costo e rappresenta la provvigione da pagare all’agenzia. Attenzione, però, perché tale provvigione, nel caso di proposta di acquisto condizionata all’ottenimento del mutuo, è dovuta solo se la condizione è risolutiva: in tale ipotesi il compratore avrà diritto alla restituzione della somma liquidata all’agenzia immobiliare, con esclusione della provvigione.

È per questo che è sempre bene optare sempre per un vincolo di tipo sospensivo che permetterà di non versare la cifra accordata a titolo di provvigione. Facciamo un esempio: nel caso di Tizio e Caia di cui sopra, gli sposi hanno stabilito nella proposta di acquisto che nel caso di mancato ottenimento del mutuo il contratto si risolve automaticamente. Purtroppo i futuri sposi, in caso di diniego da parte della banca, perderanno la caparra confirmatoria versata e dovranno versare anche la provvigione. Ma se essi avessero specificato che si trattava di una condizione sospensiva, il contratto non sarebbe stato efficace da subito e questo gli avrebbe permesso di tagliare dei costi.

La differenza tra il primo tipo di vincolo e il secondo risiede proprio in questo: il vincolo risolutivo rende l’accordo immediatamente efficace, facendo per questo scaturire immediatamente tutti gli effetti e le conseguenze che ne derivano. Il vincolo sospensivo, al contrario, mitiga gli effetti perché l’efficacia dell’accordo è sospesa fino alla determinazione della banca. In questo modo, gli acquirenti non devono versare la provvigione alla banca, risparmiando questo costo aggiuntivo.

Può succedere che dopo una lunga attesa da parte dei promittenti acquirenti, la banca non conceda il mutuo: in questo caso la caparra non viene persa se si ricorre alla proposta condizionata al mutuo.

Ne deriva che se il mutuo non venisse accolta, è necessario rendere noto l’esito negativo all’agenzia immobiliare nella data fissata e quest’ultima sarà tenuta a restituire l’assegno versato dagli acquirenti. L’informazione all’agenzia immobiliare è obbligatoria anche in caso di annullamento del contratto di compravendita sia che il mutuo venga accolto, sia che venga rifiutato sia che la banca non dia alcuna risposta. Infatti, se non si provvedesse all’annullamento ci si troverebbe di fronte a una proposta di acquisto condizionata al mutuo scaduta, con la conseguenza che la compravendita diviene obbligatoria.

Talvolta accade che dopo la sottoscrizione del contratto preliminare di un immobile, il proprietario stabilisca di non voler più vendere senza attendere l’esito del mutuo. In tale ipotesi, il promittente compratore ha diritto a recedere dal contratto chiedendo il versamento del doppio della caparra anticipata, e in caso di rifiuto da parte del venditore, può ricorrere alle vie legale per veder riconosciuto il suo diritto.

Dottrina e giurisprudenza si sono a lungo dibattute sulla natura della clausola inserita nella proposta di vendita immobiliare e che subordina la stipula dell’atto notarile all’ottenimento del mutuo. La domanda al centro della questione aveva ad oggetto la natura della condizione, se cioè si trattasse di condizione meramente potestativa o meno. La risposta ha ricadute squisitamente pratiche dal momento che se così fosse, la clausola sarebbe invalida e il contratto preliminare risulterebbe nullo ai sensi dell’articolo 1355 del codice civile, dal momento che esso verrebbe privato di efficacia in modo definitivo e quindi anche della sua vincolatività tra le parti.

Sulla questione si sono pronunciati anche gli ermellini con la sentenza del 2018 numero 22046. Con tale sentenza hanno riconosciuto alla clausola sospensiva per mutuo piena validità, sostenendo che la proposta di acquisto immobiliare non è un negozio giuridico a cui il legislatore impedisce l’inserimento di una condizione, non rientrando in alcuno actus legitimus. In secondo luogo, tale negozio non ha natura di condizione meramente potestativa, ma piuttosto natura mista perché è in parte casuale e in parte potestativa e ciò si evince dal fatto che l’ottenimento del mutuo dipende “anche” dall’atteggiamento del promissario acquirente. Tale orientamento giurisprudenziale può considerarsi consolidato viste le numerose sentenze pronunciate in tal senso (Tribunale di Modena sent. 900/2019 e Tribunale di Novara sent. 48/2021).

Anche la dottrina ha espresso lo stesso punto di vista focalizzando l’attenzione sul ruolo svolto dal rilascio del mutuo rispetto alla volontà di giungere al rogito. Infatti, il comportamento dell’acquirente di avviare le pratiche per il mutuo e l’inserimento di tale accordo nella proposta di acquisto non è vincolante per il promissario acquirente, poiché esso costituisce solo l’elemento potestativo della condizione mista. Ne discende che la clausola rappresenta un mero fatto al cui accadimento i contraenti hanno subordinato l’efficacia della proposta.

Dal punto di vista pratico questo significa che se gli acquirenti si mostrassero inerti al disbrigo delle pratiche di mutuo non potrebbero essere sanzionati, ottenendo minore tutela per il venditore. L’unico modo per rafforzare la posizione del promittente venditore, tutelandolo contro l’inerzia dei promittenti acquirenti ed evitando di perdere mesi dietro una pratica bancaria di cui si conosce a priori l’esito negativo, è quello di indicare lo svolgimento di determinate attività da parte degli acquirenti come una specifica obbligazione. In questo modo il promissario acquirente sarebbe obbligato a porre in essere una serie di comportamenti finalizzati al rilascio del mutuo e la sua inerzia integrerebbe inadempimento contrattuale con conseguente possibilità di sanzione. Facciamo un esempio: Tizio e Caia intendono acquistare la loro casa dei sogni e chiedono al proprietario di stipulare una proposto di acquisto condizionata all’ottenimento del mutuo. Ma nelle more dell’iter bancario i due futuri sposi non si interessano all’avanzamento della pratica rimanendo inerti anche a eventuali richieste di integrazioni documentali da parte dell’istituto di credito. Il loro atteggiamento, secondo l’interpretazione della dottrina e della giurisprudenza, non è sanzionabile e non costituisce inadempimento perché la condizione posta nella proposta aveva ad oggetto solo il rilascio del mutuo e non anche il loro comportamento attivo.

Per questa ragione la proposta di acquisto deve essere redatta con grande precisione, tenendo presenti tutte le possibili variabili che potrebbero verificarsi. La tutela dei contraenti deve essere reciproca, inserendo clausole che mettano a riparo da eventuali truffe sia i promittenti acquirenti e il promittente venditore. Ciascuno, a seconda del proprio ruolo, deve avere un atteggiamento atto a rimuovere gli ostacoli alla vendita, facilitando la risoluzione di qualsivoglia impedimento o difficoltà sopravvenuta.

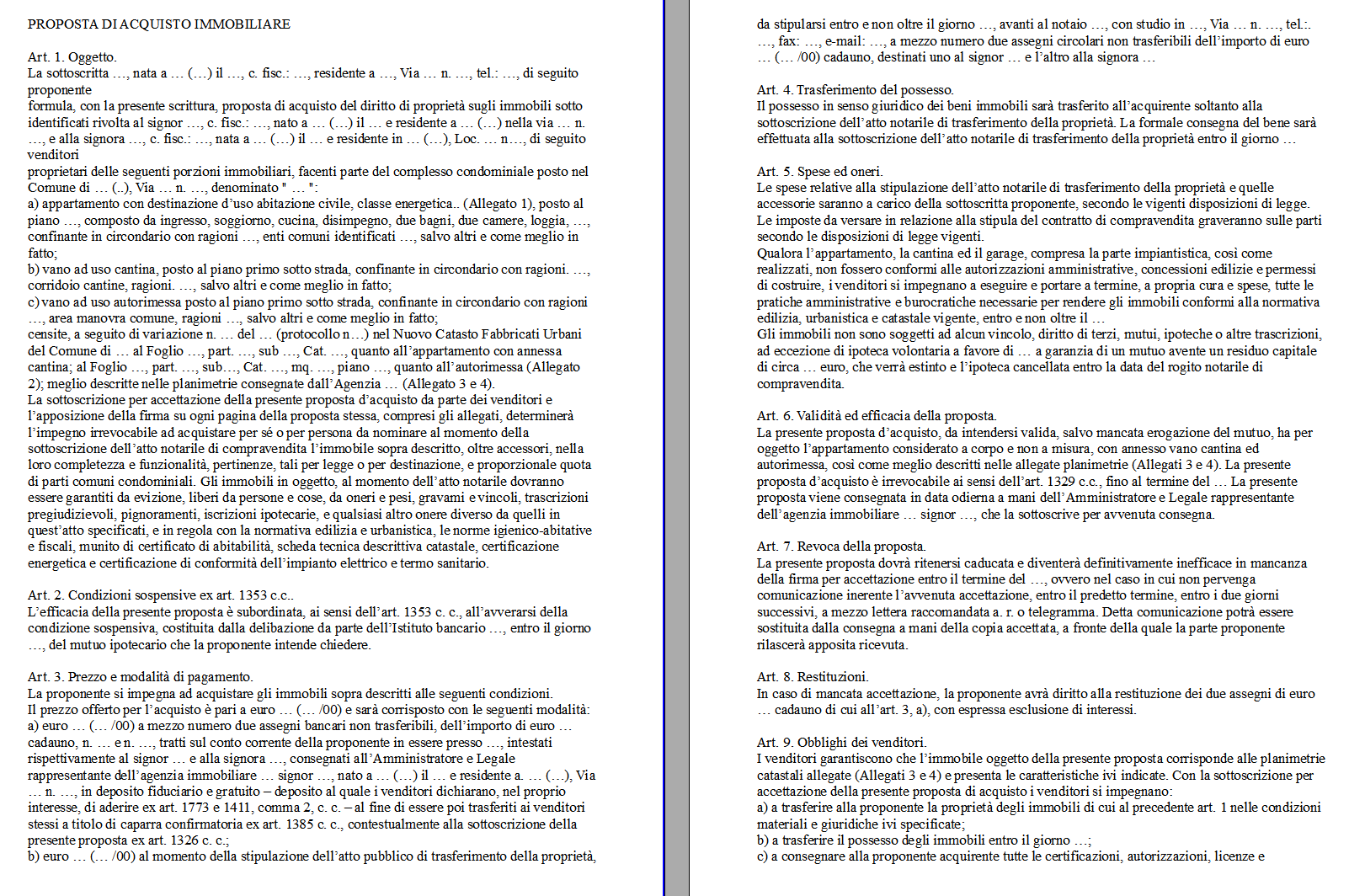

Modello Proposta di Acquisto Subordinata al Mutuo Word

Di seguito si trova un fac simile proposta di acquisto subordinata al mutuo che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.

Fac Simile Proposta di Acquisto Vincolata al Mutuo PDF Editabile

Il fac simile proposta di acquisto vincolata al mutuo PDF editabile può essere compilato inserendo i dati necessari al suo interno.