Indice

In questa guida spieghiamo come scrivere una lettera di compensazione tra debiti e crediti e proponiamo un fac simile compensazione crediti e debiti Word da utilizzare come esempio.

Come Scrivere una Lettera di Compensazione tra Debiti e Crediti

Il nostro ordinamento prevede differenti sistemi per poter estinguere un’obbligazione e fra questi c’è anche l’istituto della compensazione, disciplinato dall’articolo 1241 del codice civile. Quando due parti sono obbligate l’una verso l’altra sarà quindi possibile estinguere i rispettivi debiti per la quantità corrispondente. Così facendo si ottiene un duplice risultato, ovvero non solo si pone fine all’obbligazione, ma al contempo viene realizzato il credito.

Attraverso la compensazione le parti non percepiscono nulla ma di fatto possono comunque conservare nel loro patrimonio quell’importo oppure quel determinato bene di cui altrimenti si sarebbero private. In buona sostanza la compensazione evita il perfezionarsi di un inutile scambio fra debitore e creditore, semplificando l’estinzione del rapporto sotteso. In ogni caso è bene precisare sin d’ora che la compensazione non è sempre ammessa dalla legge. Vediamo, qui di seguito, tutto quello che occorre sapere sull’argomento e quali sono i crediti non compensabili.

L’istituto della compensazione è stato introdotto nel nostro ordinamento al fine di rispondere efficacemente alle esigenze di economicità dei rapporti giuridici. Scegliere di compensare, infatti, vuol dire evitare che le parti debbano adempiere alle obbligazioni assunte. Quando ad esempio Tizio ha un debito di 100 verso Caio, e viceversa, mediante la compensazione sarà possibile far venire meno lo scambio, quindi il pagamento di 100 per poi ricevere lo stesso credito. L’istituto della compensazione risponde poi anche ad una ragione di interesse pubblico, in quanto riduce il moltiplicarsi delle liti.

In linea generale si ritiene che la compensazione riesca anche a soddisfare il principio di equità, aspetto nei fatti abbastanza ricorrente, seppur non esente da alcune contraddizioni. A tal riguardo basti pensare che l’articolo 56 della Legge Fallimentare riconosce al creditore fallito la facoltà di compensare, aspetto che non consente di soddisfare la par condicio creditorum. In situazioni del genere, infatti, il creditore che sceglie di avvalersi della compensazione potrà soddisfarsi interamente, mentre gli altri creditori saranno soddisfatti mediante gli importi ricavati dalla vendita fallimentare.

Per ciò che poi riguarda la natura giuridica dell’istituto, sono state avanzate più tesi, fra cui quella che assimila la compensazione al pagamento, ritenendola una finta solutio. Questa teoria è stata comunque contestata, visto che quando si compensa di fatto manca la datio del bene. Occorre poi segnalare che la compensazione non è solo totale, ma anche parziale, per cui in ogni caso è sbagliato assimilarla al pagamento. C’è poi un altro aspetto importante, ovvero il fatto che la compensazione può operare anche quando uno dei due soggetti è incapace, diversamente il pagamento eseguito ad un creditore incapace non ha effetto liberatorio nei riguardi del debitore (salvo che questi riesca a provare che quanto pagato venne rivolto a vantaggio del creditore).

Considerazioni simili si possono fare in merito alla teoria che accosta la compensazione alla datio in solutum. Secondo quanto chiarito da diversi autori presupposto fondamentale della confusione le qualità di creditore e debitore siano riconducibili alla stessa persona e per un solo rapporto obbligatorio. Nella compensazione, invece, il creditore è allo stesso tempo debitore verso un’altra persona e per due distinti rapporti obbligatori.

Sicuramente la teoria maggiormente accreditata è quella che ritiene la compensazione non assimilabile ad altro istituto. Si tratta solo di un modo per estinguere l’obbligazione in maniera satisfattoria e che vanta caratteri propri e singolari. Grazie alla compensazione viene infatti realizzato l’interesse del creditore e allo stesso tempo sarà estinto il debito. Per questo si parla di scambio reciproco di prestazioni.

In aggiunta alla compensazione volontaria, ovvero così chiamata perché opera per volontà stessa delle parti a prescindere da quello che prevede la legge, esiste quella legale e giudiziale.

La prima è disciplinata dall’articolo 1243, comma I, del codice civile e ricorre non solo in presenza di rapporti obbligatori, ma quando alla base sussistono crediti certi, liquidi ed esigibili. Questo tipo di compensazione scatta quando le parti sollevano la relativa eccezione nel corso di un giudizio oppure in via stragiudiziale, cioè al verificarsi di determinati presupposti. Secondo la dottrina maggioritaria la possibilità di avanzare l’eccezione rappresenta un diritto potestativo che spetta alla parte alla quale viene richiesto l’adempimento.

La compensazione giudiziale, invece, si configura nel momento in cui il credito che viene opposto in compensazione non è liquido, ma comunque di pronta soluzione, ex articolo 1243, II comma del codice civile. In situazioni del genere il Giudice potrà dichiarare la compensazione relativamente alla parte di debito che riconosce esistente e allo stesso tempo ha il potere di sospendere la condanna in ordine al credito liquido, ma per il tempo necessario all’accertamento delle somme opposte.

Si ritiene inoltre che la sentenza che statuisce sulla compensazione legale sia di natura dichiarativa, mentre nella compensazione giudiziale abbia valore meramente costitutivo.

Alla luce di quanto spiegato, la compensazione volontaria si basa su un negozio bilaterale, a forma libera e che viene stipulato fra le parti. Sul punto l’articolo 1252 del codice civile prevede al primo comma che le parti possano optare per la compensazione anche al di fuori dei casi contemplati dalla legge. Per questo hanno l’opportunità di compensare anche crediti non liquidi e inesigibili.

In ogni caso non potranno venire meno due presupposti, ovvero la reciprocità dei debiti e dei crediti, oltre che la certezza. In mancanza non si avrebbe infatti una compensazione ma una transazione. Occorre poi far presente che qualora le parti scegliessero di compensare due crediti non liquidi l’istituto assumerebbe un carattere aleatorio, visto che non si conoscerebbe l’effettivo ammontare delle somme, per cui c’è il rischio di possibili perdite.

Il comma II dell’articolo 1252 del codice civile prescrive che le parti possano pure definire in via preventiva le condizioni della compensazione volontaria, anche per ciò che concerne i crediti futuri. In buona sostanza le parti hanno l’opportunità di stabilire al verificarsi di quali condizioni opererà la compensazione. Nella prassi viene spesso viene pattuito che si compensano in modo automatico e con effetto ex nunc tutti i debiti che superano una certa soglia oppure che hanno un determinato oggetto.

Merita poi un cenno la compensazione facoltativa, che ricorre quando una parte rinuncia ad opporre un certo impedimento per fare in modo che possa configurarsi la compensazione legale. A titolo di esempio, un creditore potrebbe non opporre la natura inesigibile del credito per mancata scadenza del termine oppure per l’esistenza di uno dei divieti previsti dall’articolo 1246.

In ogni caso quella facoltativa non può essere considerata una diversa forma di compensazione che si aggiunge a quella legale, giudiziale e volontaria. Anche se secondo altra tesi potrebbe rappresentare una forma particolare di compensazione legale.

Abbiamo visto che la compensazione estingue i debiti e i crediti fra le parti e per le quantità corrispondenti, anche se questo principio espresso dall’articolo 1242 vale solo per il caso della compensazione legale e giudiziale, quindi non per l’ipotesi volontaria. In quest’ultima circostanza, infatti, le parti possono scegliere distinguere anche debiti per quantità diverse. Questo vuol dire che se Tizio ha un credito di Caio verso 100 e Caio verso Tizio di 90, sarà possibile compensare tali rapporti in modo reciproco.

Anche il secondo comma dell’articolo 1242 si riferisce alla compensazione legale e giudiziale, visto che in quella volontaria le parti possono compensare anche due debiti di cui uno o entrambi sono già prescritti.

Ulteriore presupposto affinché operi la compensazione è che sussistano due soggetti, ovvero persone fisiche e giuridiche poste in posizione di reciprocità, come disposto dall’articolo 1241. I due soggetti distinti, tuttavia, dovranno avere anche patrimoni autonomi.

Esistono tuttavia delle situazioni particolari in cui la legge ammette la compensazione nonostante i crediti e i debiti non siano in posizione di reciprocità.

Il primo caso è quello disciplinato dall’articolo 1247 del codice civile, in virtù del quale il fideiussore potrà opporre in compensazione il debito che il creditore vanta verso il creditore principale. Tutto ciò ricorre in quanto il fideiussore non può obbligarsi a condizioni maggiormente onerose rispetto a quello che risulta dall’obbligazione garantita.

Un’altra ipotesi è prevista dal secondo comma del medesimo articolo, in base al quale il datore di pegno o ipoteca può opporre in compensazione il debito che il creditore vanta verso il debitore principale.

Il terzo caso è quello dell’articolo 1248, in tema di cessione dei crediti: il debitore ceduto che non accetta la cessione può opporre al cessionario la compensazione che avrebbe potuto configurarsi nei rapporti con il cedente.

Come già accennato precedentemente, esistono dei casi in cui la compensazione non può operare. A tal proposito l’articolo 1246 del codice civile ha stabilito che l’istituto si concretizza a prescindere dal titolo dell’uno o dell’altro debito, prevedendo comunque una serie di crediti non compensabili.

Quest’ultimi comprendono quelli che riguardano la restituzione di cose di cui il proprietario sia stato spogliato ingiustamente o dichiarati impignorabili. Non si possono poi compensare i crediti relativi alle cose depositate o date in comodato, quando sussiste una compensazione operata in via preventiva dal soggetto debitore oppure un divieto sancito dalla legge. Il nostro codice prevede inoltre altre ipotesi di crediti non pignorabili, fra cui quelli per gli alimenti, ex articolo 447, comma II del codice civile.

Tutte queste circostanze sono sempre riconducibili alla compensazione legale e giudiziale, ma non a quella volontaria, visto che le parti possono sempre convenire diversamente.

In merito agli effetti della compensazione bisogna chiarire ciò che prevede l’articolo 1250 del codice civile, in base al quale questo istituto non pregiudica in alcun modo i diritti dei terzi di qualsiasi tipo.

A norma poi dell’articolo 1251 del codice civile chi ha saldato un debito, mentre invece poteva beneficiare della compensazione, non potrà più valersi, salvo che abbia ignorato per giusti motivi tale facoltà. Ad esempio: si pensi Caio che ha un debito di 100 verso Tizio e a Tizio ha un debito di 100 verso Caio ma garantito con fideiussione prestata da Mevio. Ipotizziamo che nel momento in cui Tizio ricorre in giudizio il pagamento Caio possa opporre la compensazione. Se Caio non dovesse avanzare l’eccezione di compensazione e paga lo stesso, quando in futuro chiederò il saldo a Tizio non potrà avvalersi della garanzia prestata da Mevio.

Questa norma è stata introdotta nel nostro ordinamento a tutela dei terzi garantiti, i quali potrebbero essere danneggiati dal pagamento del creditore che avrebbe potuto eccepire la compensazione. Tornando all’esempio precedente: immaginiamo che Caio paghi Tizio senza eccepire la compensazione. In un secondo momento ipotizziamo che Tizio non saldi il debito nei riguardi di Caio.

Mevio, garante di Tizio, resta danneggiato dall’inadempimento di Caio. Qualora Tizio non dovesse pagare, infatti, Caio può sempre chiedere l’adempimento al fideiussore. Se, invece, Caio avesse eccepito a suo tempo la compensazione non avrebbe potuto pretendere nulla dal garante Mevio.

L’istituto della compensazione è abbastanza complesso e nel corso del tempo sono state formulate diverse teorie a riguardo. La più recente giurisprudenza ha poi distinto fra compensazione propria e impropria. La prima, regolamentata dagli articoli 1241 e seguenti, presuppone che alla base vi siano rapporti giuridici distinti e autonomi. La seconda, invece, implica l’unicità del rapporto.

Va evidenziata la caratteristica della compensazione impropria, in grado di dar vita a un risultato analogo a quello della compensazione propria, ma comunque non soggetta alla disciplina tipica processuale e sostanziale. Questo vuol dire che nel corso del giudizio il giudice potrà procedere all’accertamento contabile dell’importo finale fra le contrapposte partite, pur in assenza di eccezioni di parte o di domande riconvenzionali.

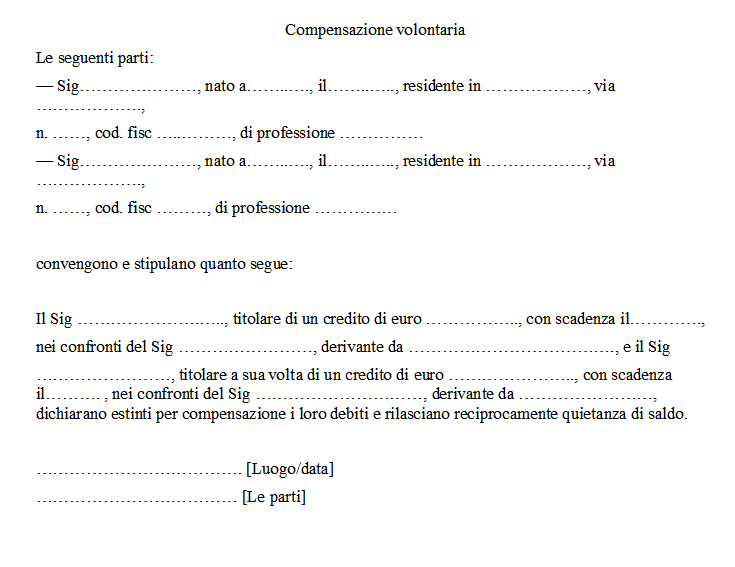

Fac Simile Lettera di Compensazione tra Debiti e Crediti Word

Di seguito si trova un fac simile lettera di compensazione tra debiti e crediti che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.