Indice

In questa guida spieghiamo come funziona il verbale consegna documenti commercialista e proponiamo un fac simile verbale consegna documenti commercialista Word e PDF da utilizzare come esempio.

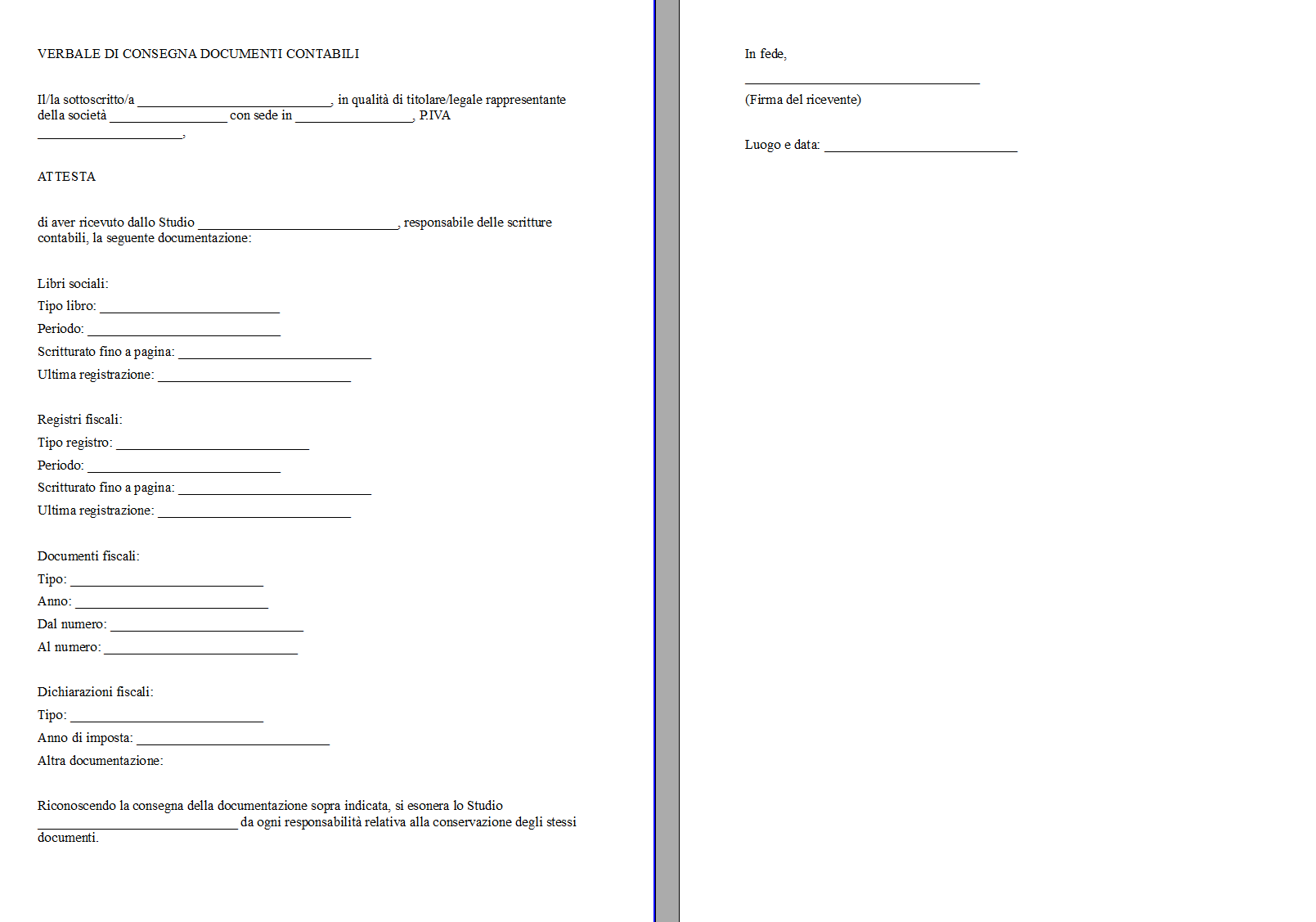

Verbale Consegna Documenti Commercialista

Il verbale di consegna documenti è uno strumento che, con la sua apparente semplicità, svolge una funzione decisiva nel quotidiano di uno studio professionale. Ogni documento contabile, fiscale o comunque rilevante passa innumerevoli volte di mano tra cliente, consulente e talvolta terzi soggetti, uffici pubblici, istituti di credito, autorità di vigilanza. In assenza di una “traccia” formale, ogni passaggio espone entrambe le parti a un rischio di contestazione: se il fascicolo dovesse andare smarrito, chi potrà dimostrare di averlo realmente consegnato o restituito in una determinata data? Proprio per prevenire questa eventualità la prassi professionale, corroborata da varie fonti normative, ha eletto il verbale di consegna a presidio essenziale di diligenza.

Il Codice civile, nella disciplina del contratto d’opera, richiama la responsabilità del prestatore per la custodia dei beni affidati; le norme tributarie impongono tempi di conservazione molto lunghi e prevedono sanzioni quando la documentazione richiesta dagli organi di controllo non si trova; il regolamento europeo in materia di protezione dei dati personali insiste sulla tracciabilità di ogni trattamento, inclusi i trasferimenti fisici di carte che contengono dati. Questi riferimenti, anche se non impongono espressamente la redazione di un verbale, ne rendono evidente l’utilità probatoria. Chi opera come commercialista o revisore sa bene che le controversie legate allo smarrimento di registri, deleghe e dichiarazioni nascono quasi sempre da ambiguità sul momento esatto in cui quelle carte hanno lasciato lo studio o sono rientrate al suo interno. Il verbale colma tale lacuna, fissa una data certa, circoscrive la sfera di responsabilità di chi consegna e di chi riceve. L’opportunità di compilare un verbale non riguarda soltanto la restituzione dei registri a fine anno o alla chiusura del mandato. Può rivelarsi altrettanto preziosa in occasione del conferimento iniziale dell’incarico, quando il cliente porta il proprio archivio storico; durante la gestione periodica, per attestare la consegna di estratti bancari o di file di fatture elettroniche che lo studio dovrà elaborare; e, ancora, quando la collaborazione si interrompe e l’intero pacchetto documentale deve tornare in possesso della società o passare a un nuovo consulente. In tutte queste circostanze la sottoscrizione di poche righe evita malintesi destinati, altrimenti, a sfociare in contenziosi assai più onerosi.

La redazione materiale del verbale richiede attenzione al linguaggio, che deve essere asciutto, privo di ambiguità e coerente con il lessico tecnico contabile. L’intestazione identifica lo studio con la denominazione professionale, la sede, il codice fiscale o la partita IVA e il numero di iscrizione all’Albo. Segue l’indicazione dell’oggetto, dove è opportuno specificare se si tratti di consegna o di restituzione e, quando possibile, richiamare l’arco temporale interessato; ad esempio, la formula “documentazione contabile anno d’imposta” delimita con chiarezza la portata del verbale. Il corpo del documento mette in relazione le parti, precisando data e ora dell’operazione, luogo in cui avviene lo scambio e generalità complete di chi consegna e di chi riceve. Per le persone giuridiche occorre indicare anche la qualifica del firmatario, così da escludere successive eccezioni di legittimazione. La descrizione dei documenti è il centro dell’atto. Deve essere sufficientemente dettagliata da rendere individuabile ciascun pezzo senza dar adito a dubbi, ma non prolissa al punto da appesantire la lettura. Un buon equilibrio si ottiene citando titolo o tipologia (per esempio “libro giornale” o “registro IVA vendite”), annualità di riferimento, eventuali estremi di bollatura e, se si tratta di supporti informatici, formato del file o identificatore del supporto. In luogo di una lista puntata, tali informazioni possono fluire in un periodo unico purché la punteggiatura scandisca con chiarezza le singole voci: «Il ricevente dichiara di aver acquisito il libro giornale relativo all’esercizio, il registro IVA vendite dello stesso periodo, la copia in formato PDF della dichiarazione IVA salvata su dispositivo USB contrassegnato dal numero di serie…». L’integrità dei documenti va menzionata espressamente, perché solo così si elimina il margine di discussione sull’eventuale danneggiamento avvenuto prima della consegna. A completare la parte dispositiva compare la clausola di esonero: con essa il cliente, ricevendo i documenti, riconosce che la responsabilità della loro conservazione torna in capo a lui o, viceversa, che l’onere di custodia passa allo studio nel momento in cui questi li assume. La formula può variare, ma deve contenere il riferimento alla responsabilità e al fatto che essa si estingue o si trasferisce con la firma del verbale. Il documento si chiude con luogo, data e sottoscrizione leggibile di entrambe le parti. Quando si ricorre alla forma digitale, la firma elettronica qualificata assicura autenticità e non ripudio; la marca temporale aggiunge ulteriore certezza cronologica.

Per garantire che il verbale adempia alla sua funzione è essenziale adottare una procedura interna coerente. Ogni atto dovrebbe essere protocollato, cioè numerato in modo progressivo e archiviato sia in modalità cartacea sia, preferibilmente, in scansione digitale. La scansione, salvata in un gestionale protetto da credenziali individuali, consente di recuperare il documento in pochi secondi anche diversi anni dopo; inoltre, se lo studio utilizza strumenti di conservazione sostitutiva conformi alle regole tecniche dell’Agenzia per l’Italia Digitale, la validità legale è parificata a quella dell’originale cartaceo. In chiave di protezione dei dati personali è buona norma associare al file un hash crittografico che ne attesti l’immodificabilità. Il passaggio dalla carta al bit offre vantaggi significativi. Un verbale firmato in modalità PAdES o CAdES, inviato tramite posta elettronica certificata, gode di data certa e, a differenza del supporto cartaceo, non teme l’usura fisica. I costi di archiviazione si riducono e i tempi di accesso si abbattono. È però necessario educare il cliente all’uso della firma digitale o, in alternativa, predisporre un sistema di firma grafometrica su tablet certificati, i cui tratti biometrici uniscono la comodità della penna alla forza probatoria della firma elettronica avanzata.

Un ulteriore aspetto operativo riguarda la tempistica di conservazione. Gli adempimenti fiscali ordinari richiedono di conservare documenti e registri per dieci anni dall’ultima registrazione; pertanto lo studio dovrebbe impegnarsi a custodire i verbali per un intervallo minimo corrispondente. Ciò non significa che, scaduto il termine, sia consigliabile eliminarli. Al contrario, in presenza di contestazioni giudiziarie o indagini di polizia tributaria, il verbale, anche a distanza di anni, continua a rappresentare una difesa preziosa contro accuse di negligenza professionale.

Nonostante la redazione sia relativamente semplice, esistono errori che ne possono compromettere l’efficacia. Una descrizione generica del materiale consegnato espone a contestazioni: se la dizione “documenti contabili vari” sostituisce la descrizione analitica, sarà impossibile dimostrare con esattezza cosa fosse incluso. Una data incompleta o lacunosa mina la certezza legale del passaggio, così come la mancanza di firma di uno dei soggetti annulla di fatto il valore probatorio dell’atto. È altrettanto rischioso omettere la clausola di esonero, perché lo studio rischia di restare responsabile anche dopo la consegna. Correggere queste imperfezioni a posteriori è difficile; molto meglio adottare un modello standard, adattandolo al singolo caso solo nelle parti variabili.

L’introduzione di un verbale di consegna ben congegnato non rappresenta un aggravio burocratico, bensì un investimento in prevenzione. I minuti dedicati alla sua compilazione risultano ampiamente ripagati quando un cliente, a distanza di tempo, sostiene di non aver mai ricevuto un registro oppure quando l’Agenzia delle Entrate chiede di esibire una dichiarazione e lo studio dimostra, grazie al verbale, di averla restituita a chi di dovere. L’adozione sistematica di questa pratica comunica inoltre professionalità, ordine e rispetto della deontologia, tutti elementi che rafforzano la reputazione dello studio sul mercato.

Fac Simile Verbale Consegna Documenti Commercialista Word

Di seguito si trova un fac simile verbale consegna documenti commercialista Word che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.

Fac Simile Verbale Consegna Documenti Commercialista PDF Editabile

Il fac simile verbale consegna documenti commercialista PDF editabile può essere scaricato e compilato con i dati mancanti.