Indice

In questa guida spieghiamo come funziona il contratto autonomo di garanzia e proponiamo un fac simile contratto autonomo di garanzia Word e PDF da utilizzare come esempio.

Contratto Autonomo di Garanzia

Il concetto di garanzia richiama alla mente una serie di strumenti predisposti dalla legge o creati dall’autonomia negoziale al fine di eliminare o, quanto meno, ridurre il rischio di inadempimento di un’obbligazione. Nel nostro ordinamento, il codice civile disciplina alcune tipologie di garanzie personali (mandato di credito, anticresi e fideiussione), ma la pratica commerciale e bancaria ha sviluppato figure atipiche, tra cui il contratto autonomo di garanzia. Quest’ultimo, pur prendendo le mosse dalla fideiussione ex artt. 1936 ss. c.c., se ne discosta in misura considerevole.

Nell’ultimo decennio si è parlato di una “fuga dalle garanzie tipiche per insufficienza del modello positivo” (F. Caringella, Manuale ragionato di diritto civile, Dike, 2019, 205), poiché la fideiussione presenta limiti che la rendono spesso rigida e poco adeguata ai bisogni di un’economia di mercato caratterizzata da ritmi e complessità crescenti. Tuttavia, la giurisprudenza mostra ancora un atteggiamento oscillante: se, da un lato, riconosce la validità e l’autonomia di questa figura contrattuale, dall’altro tende, a volte, a sovrapporla alla fideiussione tipica, limitandone la portata innovativa.

Nel prosieguo si cercherà di inquadrare il contratto autonomo di garanzia, focalizzando l’attenzione sui suoi elementi caratteristici, sulle differenze rispetto alla fideiussione, sui profili di meritevolezza e di causa, per poi esaminare le tutele offerte agli attori coinvolti e le questioni teoriche e pratiche che più spesso emergono dinanzi ai giudici.

Il codice civile italiano disciplina tre tipologie di garanzie personali

-Mandato di credito (art. 1958 c.c.): con cui un soggetto (mandatario) si impegna a far ottenere credito a un altro (mandante), garantendone poi l’adempimento;

-Anticresi (art. 1960 c.c.): in realtà riguarda più propriamente la garanzia reale su beni fruttiferi, ma annoverata talvolta tra le figure con funzioni di garanzia più ampie;

-Fideiussione (art. 1936 c.c.): costituisce la forma tipica di garanzia personale, basata sul principio di accessorietà e caratterizzata dalla necessaria sussistenza di un’obbligazione principale valida.

La fideiussione rappresenta la garanzia personale per eccellenza. Il fideiussore si obbliga personalmente nei confronti del creditore garantito, fornendo così un ulteriore patrimonio su cui il creditore può soddisfarsi in caso di inadempimento del debitore principale. Il tratto distintivo è l’accessorietà, che si manifesta in almeno tre corollari fondamentali (art. 1945 c.c.)

-La fideiussione non è valida se non è valida l’obbligazione principale;

-Il fideiussore può opporre al creditore tutte le eccezioni opponibili dal debitore principale;

-La fideiussione non può eccedere ciò che è dovuto dal debitore né essere prestata a condizioni più onerose.

L’esigenza della pratica commerciale di ottenere strumenti più flessibili e rapidi ha portato allo sviluppo di garanzie personali atipiche, tra cui spicca il contratto autonomo di garanzia, una figura che conserva finalità simili alla fideiussione (tutela del creditore in caso di inadempimento), ma che se ne distanzia sul piano funzionale e strutturale, soprattutto per l’attenuazione o addirittura l’eliminazione del principio di accessorietà.

Il contratto autonomo di garanzia si basa su un accordo in forza del quale il garante (di frequente un istituto bancario o assicurativo) si impegna a eseguire una prestazione nei confronti del creditore garantito (beneficiario) al semplice manifestarsi di una richiesta di quest’ultimo (pagamento “a prima richiesta”). L’obbligo di pagamento prescinde, in linea generale, dal rapporto sottostante tra debitore principale e creditore, cosiddetto rapporto di valuta.

La fattispecie prevede almeno tre rapporti

-Rapporto di valuta: l’obbligazione principale intercorrente tra debitore e creditore (ad esempio, un contratto di appalto, di compravendita o di fornitura).

-Rapporto di provvista: il debitore conferisce un mandato senza rappresentanza al garante (art. 1705 c.c.), affinché questi emetta la garanzia a favore del creditore.

-Rapporto di garanzia: tra garante e creditore, in virtù del quale il primo si obbliga a pagare “a prima richiesta” al secondo qualora il debitore non adempia le proprie obbligazioni.

In alcune ipotesi, può intervenire un quarto soggetto, contro-garante, che a sua volta offre una garanzia al garante originario, determinando una struttura quadrilaterale (si pensi ai rapporti tra diverse banche di paesi differenti nel commercio internazionale).

Il tratto distintivo più evidente rispetto alla fideiussione è l’eliminazione (o comunque l’attenuazione) del principio di accessorietà. Se nella fideiussione il garante può opporre tutte le eccezioni derivanti dal rapporto di valuta (tra debitore e creditore), nel contratto autonomo di garanzia, al contrario, il garante si impegna a pagare senza poter addurre eccezioni relative al contratto principale.

Da ciò consegue che la nullità o l’invalidità del rapporto di valuta non incide necessariamente sulla validità del contratto autonomo di garanzia, purché quest’ultimo sia meritevole di tutela ai sensi dell’art. 1322 c.c. e abbia una causa valida.

La dottrina e la giurisprudenza si sono interrogate anzitutto sul profilo di meritevolezza della fattispecie. Se è vero che essa si è affermata in via di prassi, soprattutto in ambito bancario e commerciale, non si può confondere l’uso frequente di uno schema contrattuale con la sua intrinseca validità giuridica.

Già nel 1987, le Sezioni Unite (Cass., Sez. Un., 1° ottobre 1987, n. 7341) riconobbero l’ammissibilità del contratto in esame, ma cercarono di riportarlo nell’alveo della fideiussione aggravata dalla clausola “solve et repete” (ossia, “paga e poi ripeti”). In quella sentenza, l’autonomia veniva ridotta a una sorta di “accessorietà ritardata”, rilevante solo sul piano processuale.

Successivamente, nel 1989 (Cass., 6 ottobre 1989, n. 4006), si valorizzò la piena dignità del contratto autonomo di garanzia, pur lasciando alla “sistema delle rivalse” il compito di sanare eventuali anomalie. Si riconobbe che l’istituto risponde almeno a tre necessità meritevoli di tutela:

-Liquidità immediata a favore del creditore, che può ottenere prontamente l’adempimento (o un risarcimento forfettario).

-Rapida circolazione dei capitali per il debitore, che non deve immobilizzare somme importanti a titolo di cauzione.

P-osizione di terzietà del garante, che non viene coinvolto nelle possibili controversie tra debitore e creditore.

Sul piano della causa (art. 1325 c.c.), il dibattito è stato altrettanto acceso.

Secondo un primo, risalente, orientamento, il contratto autonomo di garanzia sarebbe nullo per difetto di causa, in quanto renderebbe l’obbligazione del garante “astratta” rispetto al rapporto principale.

Una tesi successiva ha ritenuto invece che la causa del contratto risieda proprio nella funzione di trasferire il rischio economico dall’ordinante (debitore) al garante, in caso di inadempimento. In questa prospettiva, la menzione del rapporto di valuta e del mandato (ex artt. 1703 ss. c.c.) conferisce una sufficiente base causale.

Nel 2010, le Sezioni Unite (Cass., Sez. Un., 18 febbraio 2010, n. 3947) hanno indicato la funzione concreta del contratto autonomo di garanzia nel “tenere indenne il beneficiario dal rischio della mancata esecuzione di una prestazione contrattuale, sia essa dipesa da inadempimento colpevole oppure no”. Si tratta di una garanzia di tipo indennitario o reintegratorio, volta a proteggere il creditore dalle conseguenze economiche negative dell’inadempimento. La fideiussione, invece, si qualifica come garanzia di tipo satisfattorio, tesa al pagamento del debito altrui.

Un aspetto centrale per distinguere il contratto autonomo di garanzia dalla fideiussione è la presenza di clausole di “pagamento a prima richiesta e senza eccezioni”. La giurisprudenza di legittimità ha spesso oscillato, ma l’indirizzo prevalente (Cass., Sez. Un., 18 febbraio 2010, n. 3947; Cass., 27 settembre 2011, n. 19735; Cass., 20 ottobre 2014, n. 22233; Cass., 14 giugno 2016, n. 12152) reputa che l’inserimento di tali clausole sia di per sé incompatibile con l’accessorietà che caratterizza la fideiussione, qualificando così il negozio come contratto autonomo di garanzia.

Naturalmente, è sempre necessario esaminare il contenuto complessivo dell’accordo: se, infatti, altre pattuizioni riconducono la garanzia entro i binari dell’accessorietà, potrebbe non realizzarsi la piena autonomia. In linea di massima, tuttavia, le clausole “a prima richiesta” svolgono un ruolo decisivo per qualificare lo schema come autonomo.

Nel contratto autonomo di garanzia, il garante rinuncia espressamente o implicitamente a opporre al creditore le eccezioni derivanti dal rapporto di valuta (art. 1945 c.c. non si applica). Questa rinuncia costituisce l’elemento cardine della sua “autonomia”. Ciò non significa, tuttavia, che egli non possa sollevare alcune eccezioni

-Eccezioni personali: inerenti cioè alla validità o all’esistenza stessa del contratto di garanzia (ad es. nullità per difetto di forma o di consenso).

-Eccezioni letterali: espressamente previste nel contratto di garanzia stesso (ad es. la clausola che esclude la responsabilità del garante in determinate ipotesi).

-Eccezioni radicali sul contratto principale: se il rapporto di valuta è inesistente, illecito o nullo per contrarietà a norme imperative e il contratto autonomo fosse lo strumento per realizzare un fine illecito, allora il garante può opporre tali fatti.

Per ridurre i rischi di abuso da parte del beneficiario (ad esempio, una richiesta di escussione ingiustificata, in mala fede), la dottrina e la giurisprudenza ammettono l’exceptio doli generalis, un principio non codificato, ma fondato sulla buona fede oggettiva (artt. 1175 e 1375 c.c.).

Questo rimedio, in sostanza, permette al garante di rifiutare il pagamento qualora il creditore agisca con dolo o in modo manifestamente fraudolento. Secondo l’orientamento prevalente, l’abuso deve essere prima facie evidente, supportato da prove “pronte e liquide”, così da non compromettere eccessivamente la rapidità e la certezza dei traffici commerciali.

Non manca però il rischio di un uso eccessivo dell’exceptio doli, che finirebbe per svilire l’autonomia stessa del contratto. Proprio per questo, alcuni autori limitano l’applicabilità della clausola a casi estremi di abuso patente o frode manifesta.

Un ulteriore problema pratico riguarda la posizione del debitore (ordinante). Se il garante (banca o assicurazione) riceve una richiesta di pagamento dal beneficiario e non solleva l’exceptio doli, il debitore potrebbe subire un notevole pregiudizio, specialmente quando l’escussione appaia infondata o abusiva.

Poiché il debitore non può opporre personalmente le eccezioni del rapporto di valuta e non può sostituirsi al garante nell’invocare l’exceptio doli, la dottrina e la giurisprudenza hanno individuato un rimedio cautelare: l’azione d’urgenza ex art. 700 c.p.c. Il debitore può chiedere al giudice un provvedimento inibitorio che vieti al garante di procedere al pagamento, quando risulti evidente la mala fede del beneficiario.

Per ottenere tale provvedimento, occorre provare due requisiti

-Fumus boni iuris: la seria probabilità che il beneficiario agisca in frode o in palese abuso.

-Periculum in mora: il rischio concreto e imminente di subire un danno irreparabile se il pagamento venisse effettuato (ad es., l’importo è molto elevato e sarà difficile recuperarlo a posteriori).

Non tutta la giurisprudenza è concorde sul riconoscere questa tutela al debitore, ritenendo che costui non possa interferire nei rapporti tra garante e beneficiario. Tuttavia, l’orientamento maggioritario ammette la legittimazione del debitore a promuovere il ricorso cautelare, seppure circoscritto ai casi di prova chiara di abuso.

Sul piano teorico, alcuni autori hanno sostenuto che il garante, ove disponga di prove certe e documentali della frode, sarebbe obbligato a sollevare l’exceptio doli, al fine di tutelare anche gli interessi del proprio mandante (debitor-ordinante). Tale obbligo troverebbe fondamento nel dovere di protezione reciproca che si instaura nel mandato.

Nella realtà, però, soprattutto per banche e compagnie assicurative, prevale spesso l’interesse a preservare la propria reputazione (credit standing) e la rapidità di pagamento, preferendo pagare anche in casi dubbi piuttosto che contestare la buona fede del beneficiario.

Nel caso di fideiussione (artt. 1936 ss. c.c.), il fideiussore che ha pagato può esercitare due rimedi:

-Azione di regresso (art. 1950 c.c.) contro il debitore principale;

-Surrogazione (art. 1949 c.c.) nei diritti del creditore verso il debitore: ciò permette di subentrare anche nelle garanzie reali o personali eventualmente prestate da terzi.

Nel contratto autonomo di garanzia, i rapporti tra garante e debitore sono regolati da un mandato (senza rappresentanza) ex art. 1705 c.c. Se il garante ha adempiuto la propria obbligazione verso il creditore, può agire in regresso nei confronti dell’ordinante per ottenere il rimborso di quanto versato, ai sensi degli artt. 1719 e 1720 c.c.

Più dibattuta, invece, è la surrogazione (artt. 1201 ss. c.c.). Poiché il garante non paga un debito altrui, bensì un debito proprio, si potrebbe pensare che la surroga non operi. Eppure, il pagamento del garante libera comunque il debitore verso il creditore. Una parte della dottrina sostiene pertanto che non si possa escludere a priori la surrogazione, poiché l’adempimento, sebbene formalmente imputabile al garante, sostanzialmente estingue il debito del mandante e ne libera il patrimonio.

Ammettere la surrogazione favorirebbe una migliore allocazione del rischio e incoraggerebbe l’uso dei contratti autonomi di garanzia, assicurando comunque al garante una tutela più ampia. L’orientamento giurisprudenziale prevalente, tuttavia, nega la surrogazione, rilevando la natura autonoma del debito garantito: il garante, secondo tale tesi, paga un’obbligazione distinta e non subentra affatto nella posizione creditoria originaria.

Il contratto autonomo di garanzia si presenta, dunque, come uno strumento più agile rispetto alla fideiussione tipica, dotato di una funzione indennitaria e caratterizzato dall’assenza (o forte attenuazione) del principio di accessorietà. Ciò si traduce in un vantaggio di rapidità ed efficienza per il creditore, il quale può ottenere il pagamento “a prima richiesta” e senza dover attendere l’esito di complesse controversie con il debitore principale.

Al contempo, però, questo modello espone il debitore al rischio di dover subire un’escussione abusiva, a cui non può opporre direttamente le eccezioni derivanti dal rapporto di valuta. La giurisprudenza e la dottrina hanno cercato di mettere a punto meccanismi di riequilibrio

-L’exceptio doli generalis da parte del garante, quando l’escussione risulti in maniera evidente fraudolenta o abusiva;

-L’azione cautelare ex art. 700 c.p.c. da parte del debitore, per inibire il pagamento nei casi di frode manifesta.

Ciononostante, la prassi evidenzia una certa ritrosia dei garanti (banche e assicurazioni) nel sollevare l’exceptio doli, sia per esigenze reputazionali, sia per il timore di complicare i rapporti con i beneficiari. Inoltre, il mancato riconoscimento pieno della surrogazione lascia in parte il garante esposto a rischi maggiori rispetto al fideiussore.

In definitiva, il sistema italiano, pur avendo compiuto passi avanti (si pensi alle sentenze delle Sezioni Unite che ne hanno chiarito la causa e la funzione), non ha ancora cristallizzato in un testo normativo organico la disciplina del contratto autonomo di garanzia. Questa mancanza di tipizzazione comporta un significativo margine di incertezza per le parti e per gli operatori bancari e assicurativi.

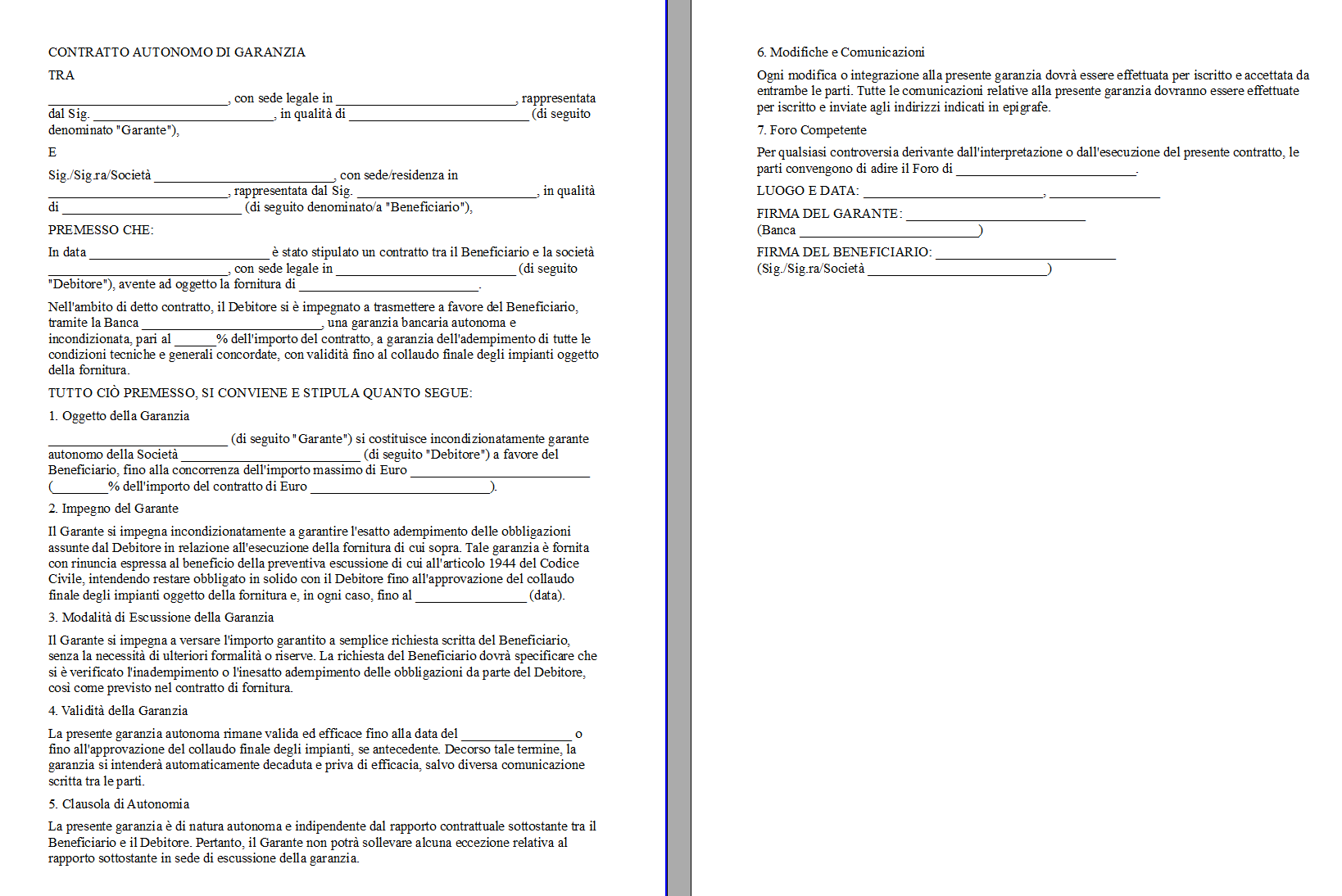

Fac Simile Contratto Autonomo di Garanzia Word

Di seguito si trova un fac simile contratto autonomo di garanzia Word che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.

Fac Simile Contratto Autonomo di Garanzia PDF Editabile

Il fac simile contratto autonomo di garanzia PDF editabile può essere scaricato e compilato con i dati mancanti.