Indice

In questa guida spieghiamo come funziona il contratto di vendita bosco in piedi e proponiamo un fac simile contratto di vendita bosco in piedi Word e PDF da utilizzare come esempio.

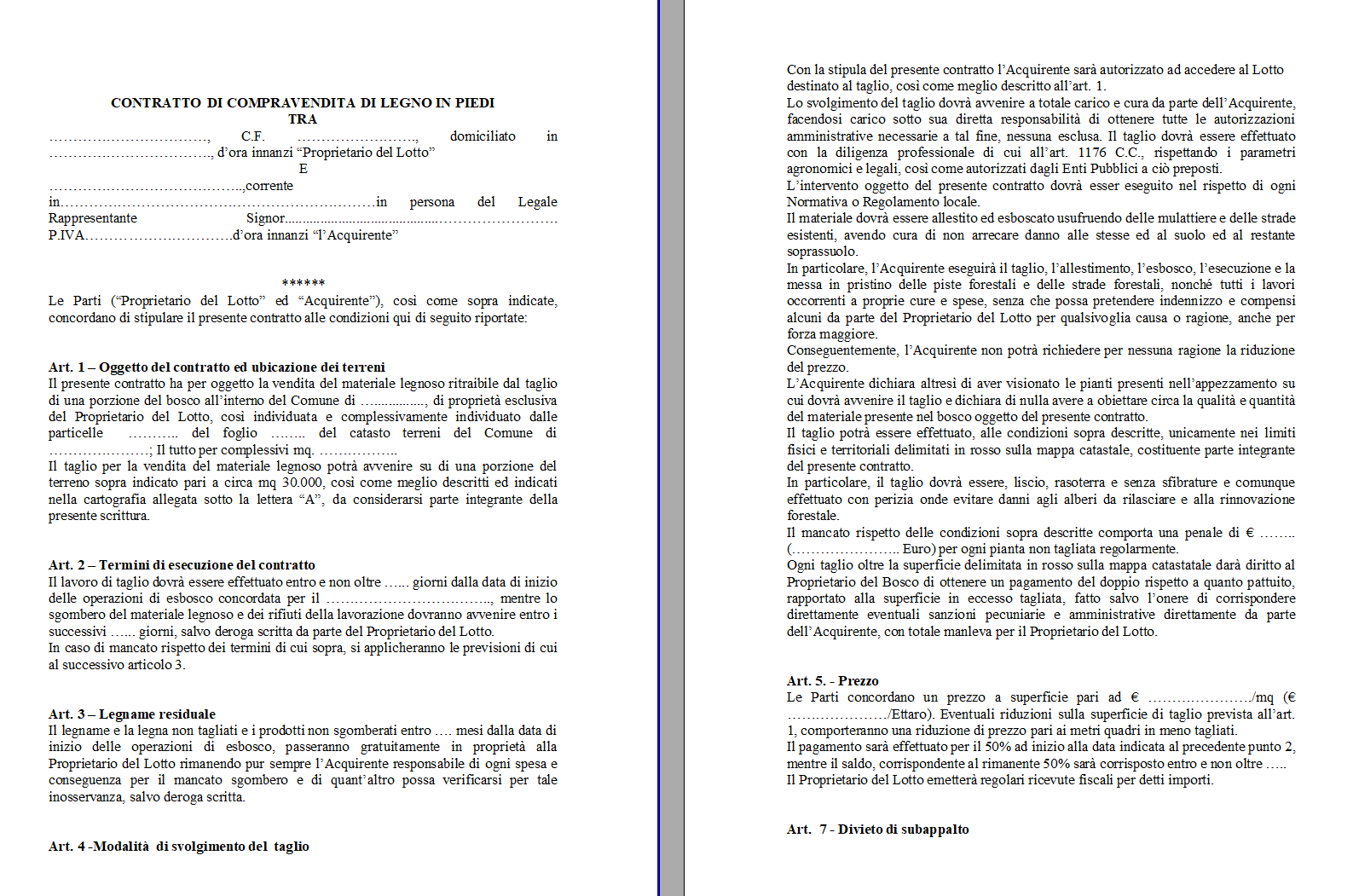

Contratto Vendita Bosco in Piedi

Il contratto di vendita di piante in piedi, comunemente denominato vendita di bosco in piedi, si configura come una vendita di cosa futura ai sensi dell’articolo 1472 del Codice Civile. In base a tale disposizione, il compratore non acquista immediatamente la proprietà delle piante come se fossero già rese al momento della stipula, bensì diviene proprietario di ciò che risulta a seguito della separazione delle piante dal suolo, effettuata attraverso il taglio. Il nucleo del rapporto giuridico verte quindi sulla cessione di un bene che, al momento della conclusione del contratto, non è ancora “separato” dal suolo stesso, il che impatta anche sulla disciplina fiscale e sul momento in cui sorge l’obbligo di adempiere alle formalità previste in materia di IVA.

Considerando la dimensione tributaria, è importante analizzare come venga inquadrata, agli effetti dell’IVA, la compravendita di legname ottenuto dal taglio di piante in piedi. Secondo l’ordinamento italiano, la cessione del legname costituisce una cessione di beni mobili, ragion per cui si applicano le regole generali sulla determinazione del momento di effettuazione dell’operazione. L’articolo 6, comma 1, del D.P.R. n. 633/1972 stabilisce che, di regola, la cessione di beni rileva ai fini IVA nel momento in cui avviene la consegna o la spedizione. Tuttavia, se gli effetti traslativi della vendita si producono in un momento successivo, l’operazione deve considerarsi effettuata al momento in cui detti effetti si verificano e, in ogni caso, non oltre un anno dalla consegna o spedizione. Questo principio generale, quando applicato alla vendita di bosco in piedi, può creare alcune difficoltà pratiche, in quanto spesso i contratti non fanno coincidere la data di stipula con la separazione effettiva delle piante dal suolo e neppure con la pesatura o la stima esatta del quantitativo di legname.

Le particolari modalità di conclusione dei contratti di vendita di bosco in piedi, soprattutto se suddivise in “vendita in blocco a forfait” e “vendita in blocco a misura”, comportano che il venditore e il compratore debbano accordarsi in maniera chiara tanto sul corrispettivo quanto sulle procedure di consegna o di pesata. Nella vendita di bosco in piedi, non è raro che una parte dei patti contrattuali stabilisca un versamento di acconto o di corrispettivi parziali prima ancora che la merce (cioè il legname già tagliato) sia materialmente consegnata o pesata. Tali anticipi, se correttamente inquadrati, fanno scattare l’insorgenza dell’obbligo IVA nel momento stesso in cui avviene il pagamento o in cui venga emessa la relativa fattura, limitatamente all’importo versato o fatturato.

Per comprendere meglio questi aspetti, occorre soffermarsi innanzitutto sulla distinzione tra contratto di vendita in blocco a forfait e contratto di vendita in blocco a misura. Nel primo caso, le parti stabiliscono un prezzo globale, solitamente indipendente dal peso o dalla qualità del legname ricavato. Si tratta di un corrispettivo forfettario che può essere basato, ad esempio, sul numero delle piante individuate nella massa boschiva da tagliare o su altri criteri legati alla semplice identificazione qualitativa e quantitativa delle essenze arboree. In tal senso, non assume particolare rilievo la resa effettiva di legname, poiché il prezzo era stato convenuto senza correlazione diretta con la pesatura successiva. Una delle principali conseguenze, ai fini IVA, è che il momento di effettuazione dell’operazione può coincidere con la data in cui il compratore è messo in condizione di esercitare la disponibilità effettiva sulle piante (anche se ancora da tagliare). Alcuni professionisti ritengono consigliabile emettere la fattura all’atto stesso della sottoscrizione del contratto, poiché, da tale momento, il compratore viene considerato detentore del bosco o, almeno, delle piante oggetto di compravendita, con i relativi rischi a proprio carico. Altri, invece, preferiscono emettere la fattura nel giorno in cui effettivamente “si consegna” il bosco, interpretando la consegna come il momento in cui al compratore è di fatto consentito di iniziare le operazioni di taglio. Nella vendita in blocco a misura, al contrario, il corrispettivo è determinato in funzione del peso o del volume del legname effettivamente ricavato. In questo scenario, la consegna si perfeziona al momento della pesata o, in ogni caso, quando il legname è reso disponibile al compratore, solitamente successivamente al taglio. L’aspetto peculiare è che può essere necessario emettere più documenti di trasporto (i cosiddetti DDT) per le diverse partite di legname che vengono tagliate e portate via gradualmente. In tal caso, il venditore deve emettere la fattura successivamente alla pesata o alla presa in consegna, facendo riferimento ai singoli DDT, a meno che non si faccia ricorso alla fatturazione differita. Una forma di fatturazione differita consente infatti, a condizione che vi sia l’emissione di DDT, di emettere un’unica fattura riepilogativa entro il giorno 15 del mese successivo alla consegna del legname, comprendendo in essa tutte le operazioni effettuate nel mese di riferimento.

Non di rado, nei contratti di vendita in blocco a misura, può capitare che il prezzo venga determinato anche in funzione della qualità del legname risultante dal taglio, comportando così una necessità di valutazione successiva. In tali casi entrano in gioco le disposizioni del D.M. 15 novembre 1975, che disciplinano i contratti di cessione di beni con prezzo da determinarsi in base a caratteristiche qualitative da verificare dopo il taglio e la consegna. Questo implica un’attenta gestione del momento rilevante ai fini IVA, perché la quantificazione del corrispettivo complessivo può non essere immediata. Tuttavia, resta fermo il principio secondo cui, se prima di questa determinazione definitiva si verifica la consegna parziale del legname oppure si riceve un pagamento a titolo di acconto, tali importi concorrono ugualmente a formare la base imponibile e devono essere fatturati tempestivamente. Un altro aspetto importante riguarda la gestione degli acconti e l’emissione anticipata di fattura. Il nostro ordinamento IVA prevede, infatti, che se il venditore emette fattura o riceve un pagamento (parziale o totale) del corrispettivo prima del verificarsi del momento di effettuazione dell’operazione, l’imposta diviene esigibile limitatamente a tale importo. Di conseguenza, il venditore dovrà assolvere l’IVA in relazione alle somme ricevute e, correlativamente, dovrà emettere la relativa fattura. Questo strumento può risultare utile per le parti che desiderino definire almeno in parte la reciproca posizione economica fin dalle prime fasi del contratto, soprattutto se sono previsti lunghi tempi di esecuzione o di conclusione delle operazioni di taglio e consegna del legname. Però, è essenziale che l’emissione della fattura sia coerente con le reali dinamiche di pagamento, per evitare violazioni in materia di IVA e per una corretta contabilizzazione sia in capo al venditore sia in capo all’acquirente.

Alla luce di quanto descritto, è fondamentale per entrambe le parti di un contratto di vendita di bosco in piedi disciplinare con precisione i momenti salienti, la decorrenza della disponibilità effettiva sulle piante, la conclusione materiale del taglio, le eventuali analisi qualitative o pesature necessarie, l’emissione dei documenti di trasporto e l’emissione delle fatture. Questa chiarezza negoziale consente di evitare incertezze sull’individuazione del momento di effettuazione dell’operazione, garantendo una puntuale osservanza degli obblighi fiscali relativi all’IVA. Inoltre, la stesura di un contratto ben articolato, che tenga conto sia della natura di cosa futura di questo tipo di vendita sia delle esigenze legate alla quantificazione del corrispettivo, riduce drasticamente il rischio di future controversie, in particolare sulla determinazione dell’imposta, sul momento di esigibilità e sull’ammontare delle somme effettivamente dovute. Anche dal punto di vista civilistico, la vendita di bosco in piedi racchiude profili di peculiare interesse, perché coinvolge le prerogative proprietarie di chi cede il proprio bosco e le prospettive imprenditoriali di chi intende utilizzarlo per ricavare legname. Una corretta predisposizione contrattuale, che disciplini non soltanto la questione del taglio e della separazione, ma anche la pianificazione di ogni passaggio fino alla consegna effettiva e al collaudo o misurazione del materiale, rappresenta il miglior strumento per mettere al riparo entrambe le parti da possibili inadempimenti o pretese unilaterali

Fac Simile Contratto Vendita Bosco in Piedi Word

Di seguito si trova un fac simile contratto di vendita bosco in piedi Word che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.

Fac Simile Contratto Vendita Bosco in Piedi Editabile

Il fac simile contratto di vendita bosco in piedi PDF editabile può essere scaricato e compilato con i dati mancanti.