Indice

In questa guida spieghiamo come compilare un documento di trasporto e proponiamo un fac simile DDT Word e PDF editabile da utilizzare come esempio.

Come Compilare un DDT

Quando si parla di DDT (acronimo che sta a significare Documento di Trasporto), sussistono spesso dubbi e perplessità, soprattutto per chi non è esperto della materia. In questo articolo, pertanto, troverete tutto ciò che occorre sapere al riguardo: di cosa si tratta, come deve essere compilato e quali sono gli aspetti che è bene non ignorare dal momento in cui si ha a che fare con questo particolare documento.

Innanzitutto, partire dall’esatta definizione di Documento di Trasporto aiuterà a meglio comprendere di cosa si tratta e quali sono i soggetti coinvolti. Si parla di un atto di tipo contabile che viene erogato dai cosiddetti soggetti passivi dell’Imposta sul Valore Aggiunto (più comunemente nota come IVA) in tutti quei casi in cui vengono trasferiti dei veri e propri beni.

Ma a cosa serve esattamente il Documento di Trasporto? Chiamato anche Bolla di Accompagnamento, il DDT serve per dare una giustificazione al passaggio di un bene, dal soggetto denominato cedente al soggetto conosciuto come cessionario, mediante il trasporto del suddetto bene.

Il Documento di Trasporto deve essere emesso non soltanto nelle ipotesi in cui il trasporto del bene avvenga in proprio, ovverosia dal mittente stesso, ma anche qualora il pacco circoli ad opera di un trasportatore incaricato.

Tale atto è espressamente regolato dalla normativa vigente nella parte relativa al trasporto dei beni e delle merci, la quale ha parzialmente modificato il Decreto del Presidente della Repubblica numero 472, del 14.08.1996, andando a sostituire, sempre in parte, la disciplina inerbente alla già citata Bolla di Accompagnamento.

In altre parole, del Documento di Trasporto se ne fa uso in tutte quelle casistiche in cui il contribuente decida di adoperare la fatturazione cosiddetta differita, regolata dal Decreto del Presidente della Repubblica numero 633 del 972, all’articolo 21, comma quarto, oppure allo scopo di tracciare la circolazione dei beni, sia a titolo definito traslativo, oppure no.

Sostanzialmente, sulla base di una simile disciplina, le merci viaggianti non hanno più l’espresso obbligo di essere assistite da un atto accompagnatorio. A tal proposito, invero, è stata abrogata ogni disposizione relativa alla necessità di emettere un atto di accompagnamento dei beni cosiddetti viaggianti (sia esso una fattura oppure una vera e propria Bolla di Accompagnamento) che sia contenuto del Decreto del Presidente della Repubblica numero 627del 1978. Esso, tuttavia, rimane per determinate tipologie di beni, quali ad esempio quelli facenti parte del settore tabacchi o anche i fiammiferi.

In ogni caso, ciò che è opportuno tenere a mente quando si parla di Documento di Trasporto è che il suo uso risulta comunque di fondamentale importanza quando s’intenda usufruire di determinate e specifiche opportunità offerte dal sistema inerente all’Imposta sul Valore Aggiunto (IVA).

Parlando di finalità strettamente di natura fiscale, del Documento di Trasporto se ne può fare uso, dunque, qualora il contribuente voglia: procedere con l’emissione di una fattura cosiddetta differita ai sensi dell’articolo numero 21 del Decreto del Presidente della Repubblica numero 633 del 1972, oppure per bypassare quelle che comunemente vengono chiamate presunzioni di compravendita, ai sensi dell’articolo 53 del Decreto del Presidente della Repubblica numero 633 del 1972. E ciò è particolarmente utile giacché il Documento di Trasporto attesta che le merci sono state effettivamente trasferite al soggetto venditore al soggetto acquirente. Riguardo invece alla consegna, questa viene effettuata alla sede che viene stabilita dal cessionario.

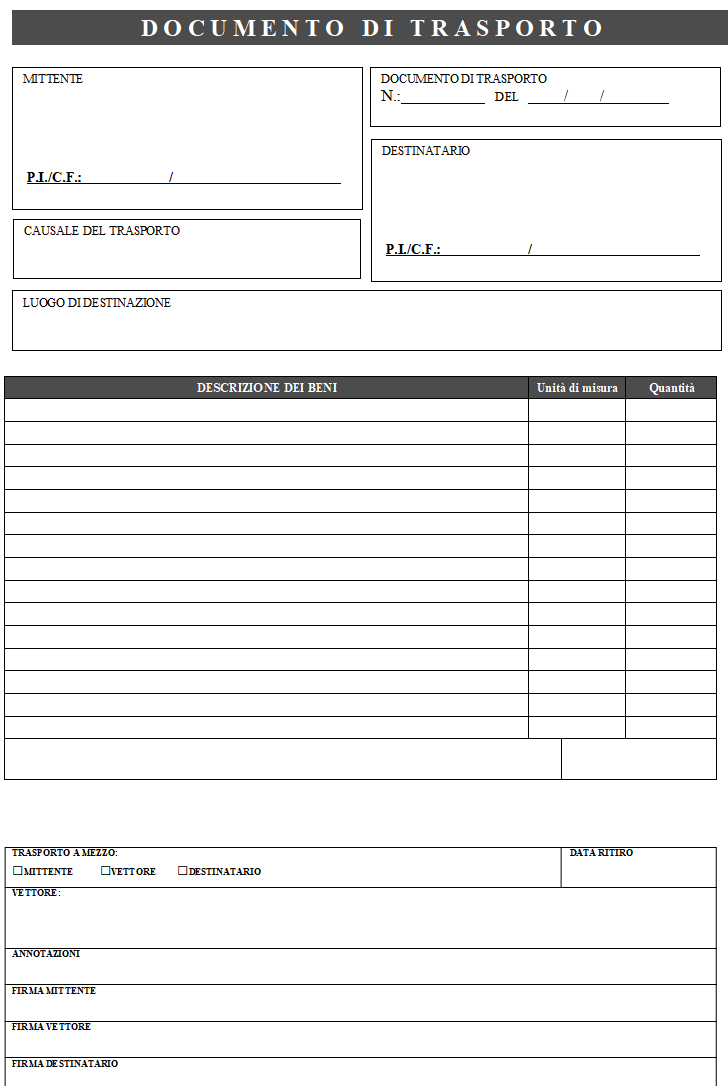

Parlando adesso del contenuto del Documento di Trasporto, è bene innanzitutto precisare che questo dev’essere redatto in duplice copia (quindi una per il soggetto cedente e una invece per il cessionario), nonché in forma che sia libera. Ciò vuol dire che non vi sono vincoli a tal proposito: né inerenti alla forma, né alle dimensioni, né tantomeno al tracciato (prima dell’avvio del trasporto oppure nel momento in cui la merce viene consegnata).

Quel che senz’altro risulta pacifico è che il Documento di Trasporto deve obbligatoriamente riportare determinati elementi. In particolare, per avere validità secondo l’articolo 1 del Decreto del Presidente della Repubblica numero 472 del 1996, esso deve contenere: la data in cui viene emesso; il numero cosiddetto progressivo; dati e quindi le generalità dell’acquirente e del venditore, nonché dell’eventuale soggetto che viene incaricato di trasportare le merci; il peso esatto delle merci trasportate; la quantità della merce, con apposita suddivisione per voci; come appaiono esteriormente i beni trasportati; la descrizione di dette merci, con specificazione della natura e della relativa qualità.

Pur non essendo un obbligo, è altresì consigliato che il DDT contenga la causale di ciò che viene trasportato (quindi se si tratta di una ventina, di una movimentazione di genere non traslativo, come potrebbe essere ad esempio una riparazione e via dicendo) nonché il termine ultimo di restituzione del trasporto.

A prescindere dall’introduzione della fattura di tipo elettronico, per ciò che concerne le cessioni di merci, il momento in cui la fattura dev’essere emessa rimane immutato. Il che significa che per la fattura cosiddetta immediata, quella di genere elettronico dev’essere effettuata nell’arco di ventiquattro ore susseguenti al momento in cui l’operazione è stata portata a compimento. Oltre a ciò, è molto importante non dimenticare che le fatture di questo tipo (ovverosia immediate) devono essere emesse entro e non oltre dieci giorni da quando è stata eseguita l’operazione, a norma dell’articolo 21 del Decreto del Presidente della Repubblica numero 633 del 1972 ed entrato in vigore nel luglio dell’anno 2019.

Per quanto invece riguarda le fatture differite, queste devono essere erogate necessariamente entro e non oltre il giorno quindici del mese seguente al mese in cui è stata fatta l’operazione.

Ne consegue che il procedimento di tipo documentare, inerente all’iter di compravendita della merce dovrà comprendere: innanzitutto l’emissione del Documento di Trasporto in formato PDF, il quale dovrà essere stampato e inviato assieme ai beni oggetto di vendita. Dopo di che dovrà essere erogata la fattura elettronica che sia in formato XML (trattasi di un documento che può essere immediato oppure differito. Se la fattura è di tipo immediato è necessario stampare detta fattura, sempre in formato XML, e poi farla avere al trasportatore). La fattura di genere elettronico deve essere inviata mediante lo SDI, aggiungendo nel file in formato XML il Documento di Trasporto. Infine la fattura elettronica e il Documento di Trasporto devono essere conservati a norma di lette.

Non tutti i contribuenti sono obbligati ad emettere il Documento di Trasporto. Trattasi, invero, di quella parte dei contribuenti che, per certificare i corrispettivi devono semplicemente erogare una ricevuta di natura fiscale.

In altre parole, emettendo detta ricevuta, che dovrà contenere tutti i dati e le generalità del cliente, può essere in ogni caso prodotta una fattura di tipo differito.

Stilare il DDT (Documento di Trasporto) è comunque consigliato qualora sia opportuno andare oltre la cosiddetta “presunzione” di cessione (ovverosia, ad esempio, nei casi in cui con una determinata prestazione si forniscono anche dei beni o merci in generale). In simili ipotesi, infatti, il Documento di Trasporto sarà particolarmente utile da un punto di vista civile, giacché rappresenta la prova di una specifica consegna di merci.

A tal proposito, è bene precisare che il Documento di trasporto, ai sensi dell’articolo 2220 del codice civile, devono necessariamente essere conservati per un periodo di almeno anni dieci dal momento in cui sono stati emessi.

Per finalità di natura fiscale, invece, sulla base del Decreto del Presidente della Repubblica numero 663 del 1972, articolo 39, la conservazione del Documento di Trasporto deve avvenire finché non siano stati definiti tutti i dovuti accertamenti inerenti al relativo “periodo” d’imposta.

Nel mondo del commercio non è raro che determinati beni vengano trasportati in assenza di un ordine ben preciso da parte del cliente (per questo si parla di vendita tentata). In simile eventualità è consigliato redigere un Documento di Trasporto (che prenderà il nome di documento di “automezzo”) per ogni merce che esce dalla struttura dell’impresa.

Nel DDT dovrà essere riportata la causale cosiddetta non “traslativa” del trasporto.

Al contrario, quando la merce viene fatta pervenire a soggetti terzi, è possibile che si verifichi l’ipotesi del “conto” lavorazione, deposito, oppure di merci in comodato (o anche che dipendono da contratti di appalto, d’opera, di mandato e via dicendo).

Nelle sopracitate casistiche il Documento di Trasporto rappresenterà una prova, assolutamente valevole, per superare la “presunzione” di cessione (o di acquisto, qualora i beni fossero stati recepiti).

È bene comunque tenere a mente che il Documento di Trasporto, affinché risponda correttamente alle sue finalità, deve recare al suo interno i motivi che hanno giustificato il trasporto.

Sulla relazione tra agenti di commercio e DDT (Documento di Trasporto), è opportuno fare una distinzione. Innanzitutto, occorre considerare le cosiddette campionature, le quali, ai sensi del Decreto del Presidente della Repubblica, articolo due, c. 6, lett., non vengono classificate come cessioni di merci e, di conseguenza, non sussiste l’obbligo di formalità alcuna relativamente al loro trasporto e alla loro utilizzazione.

Per ciò che invece concerne le merci che risultano uguali a quelle vendute, è necessario bypassare la già citata presunzione di merci immesse all’interno della campionatura, così come previsto dal Decreto del Presidente della Repubblica numero 663 del 1972 all’articolo 53. Ne consegue che occorrerà il Documento di Trasporto (in quale andrà direttamente all’agente oppure al rappresentante) e verrà indicata come causale “conto” campionario. Trattasi, in sostanza, di un documento che contiene l’elenco delle merci che vanno a comporre detta campionatura.

Un approfondimento deve essere fatto sul DDT in assenza di trasferimento di merci.

Sul tema preme precisare che il Documento di Trasporto può essere erogato anche se non sussiste alcuna compravendita, e dunque trasferimento di merci. La normativa italiana, infatti, prevede espressamente che è possibile emettere il DDT (Documento di Trasporto) anche, per esempio, nei casi in cui i beni risultino danneggiati.

Nell’ipotesi appena citata sarà obbligatorio specificare la causale che giustifichi la transazione. Tra le causali in questione rientrano: Documento di Trasporto relativo ad un omaggio (qualora venga inviato un bene, gratuitamente, al cliente. Potrebbe tuttavia essere addebitata l’Imposta sul Valore Aggiunto in fattura); Documento di Trasporto per “conto” riparazione (se i beni, appunto, devono essere aggiustati e poi rimandati al cliente); Documento di Trasporto per “conto” visione (se le merci vengono spedite al potenziale cliente affinché lo stesso possa esaminarle); Documento di Trasporto per “conto” lavorazione (in questo caso le merci devono essere inviate al fornitore, in modo tale che subiscano un determinato procedimento di lavorazione prima di essere rimandati al cliente); Documento di Trasporto per “prestito” d’uso (se le merci necessitano di essere processate); Documento di Trasporto per “reso” (quando le merci sono giunte nel luogo di arrivo con difetti, e tali difetti non possono comunque subire riparazioni o essere riacquistate da altri. In simili circostanze la somma versata dal cliente dovrà esser restituita dietro nota di credito oppure un “abbuono”); Documento di Trasporto per vendita “tentata” (qualora si cerchino di consegnare delle merci al cliente emettendo fattura di tipo immediato).

In ogni caso e come più volte anticipato, il Documento di Trasporto diventa obbligatorio qualora si parli di trasporto di beni. Detto documento, però, non deve essere necessariamente spedito con la merce, ma deve comunque risultare disponibile se venissero fatti specifici controlli.

Nello specifico, se il trasporto viene eseguito in assenza di DDT, qualora scattasse un controllo e l’atto in esame non si trovasse a bordo del mezzo, verrà irrogata una sanzione pecuniaria tra gli euro 400 e gli euro 1.200, oltre al fermo di natura amministrativa sul veicolo.

Dopo di che vi sarà un termine di giorni sessanta per la presentazione del Documento di Trasporto, qualora fosse stato opportunamente redatto ma non inserito a bordo del mezzo.

Nell’eventualità in cui non fosse possibile dimostrare la sussistenza della regolare redazione del DDT, verrà aperta una pratica di illecito di genere amministrativo, oltre all’irrogazione di una multa che varia dai 2.000 euro ai 6.000 euro.

Se venisse provato che il trasporto è avvenuto in maniera regolare, quindi, la sanzione pecuniaria sarà ridotta, altrimenti è possibile subire il fermo amministrativo anche di ben tre mesi.

In ogni caso, è bene rammentare che il Documento di Trasporto deve essere redatto in doppia copia, con una che resta al soggetto che ha inviato i beni nell’ipotesi in cui dovesse essere effettuato un controllo.

Come appena accennato, il Documento di Trasporto deve esser redatto almeno in doppia copia: una che rimane al cedente e l’altra che è destinata al cessionario. La forma è libera.

Uno dei metodi per realizzare il Documento di Trasporto è quello di avvalersi del noto formato PDF e poi trasferirne gli estremi all’interno della fattura di tipo elettronico.

La copia di natura cartacea potrebbe andare direttamente al soggetto addetto al trasporto, mentre il documento in formato PDF potrebbe esser mandato, a mezzo Pec, al soggetto cessionario nel termine della mezzanotte della data in cui è avvenuta la consegna. In tal modo la ricezione dello stesso sarebbe assicurata e costituirebbe un valido sostituto rispetto alla firma analogica del soggetto cessionario.

Alla fattura fatta arrivare al SDL (“Sistema di Intercambio”) dovrebbe quindi essere allegato il file in formato PDF, da conservare con la fattura.

Fac Simile DDT Word

Di seguito si trova un fac simile documento di trasporto Word che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.

Modello DDT PDF Editabile

Il modulo DDT PDF editabile può essere scaricato e compilato inserendo i dati mancanti al suo interno.