Indice

In questa guida spieghiamo come funziona l’accollo del mutuo e mettiamo a disposizione un fac simile scrittura privata accolto del mutuo Word e PDF editabile.

Come Funziona l’Accollo del Mutuo

Vantaggioso e conveniente sotto differenti punti di vista, l’accollo del debito, è una soluzione che spesso viene scelta per fare fronte ad un mutuo. Scopriamo insieme di cosa si tratta, quali sono i vantaggi, le diverse circostanze in cui tale accollo può figurare e come procedere alla compilazione di una scrittura privata per accollo mutuo ed all’autenticazione.

L’accollo è un istituto disciplinato dall’art.1273 del Codice Civile, secondo cui

Se il debitore e un terzo convengono che questi assuma il debito dell’altro, il creditore può aderire alla convenzione, rendendo irrevocabile la stipulazione a suo favore.

L’adesione del creditore importa liberazione del debitore originario solo se ciò costituisce condizione espressa della stipulazione o se il creditore dichiara espressamente di liberarlo.

Se non vi è liberazione del debitore, questi rimane obbligato in solido col terzo.

In ogni caso il terzo è obbligato verso il creditore che ha aderito alla stipulazione nei limiti in cui ha assunto il debito e può opporre al creditore le eccezioni fondate sul contratto in base al quale l’assunzione è avvenuta.

Già da una prima lettura dell’articolo del Codice Civile è possibile farsi un’idea di cosa sia approssimativamente l’accollo, ma vediamolo più nello specifico.

Per accollo si intende un accordo con cui un acquirente detto accollante, si obbliga a pagare le rate del finanziamento acceso dal venditore, detto anche accollato ad una banca accollataria. L’ambito in cui certamente l’accollo trova maggiore impiego è quello del mutuo.

In sostanza, l’accollo consiste in una scrittura privata autenticata dal notaio e si distingue in accollo interno, dove il creditore resta estraneo all’accordo pur essendone a conoscenza e l’accollo esterno dove il creditore entra nell’accordo. A sua volta, l’accordo esterno può essere cumulativo o liberatorio. Nel primo caso, il contraente originario non viene svincolato dagli obblighi bancari, mentre nel secondo caso sì.

L’accollo del mutuo è un accordo che viene preso tra le parti ovviamente perché presenta dei vantaggi sia per l’acquirente che per il venditore.

L’acquirente, detto anche accollante, avrà la possibilità di ottenere un nuovo credito a costi inferiori poiché non dovrà iscrivere una nuova ipoteca. Inoltre, potrà negoziare con la banca delle condizioni più favorevoli.

Il venditore, dal canto suo, non dovrà occuparsi della cancellazione dell’ipoteca, non dovrà pagare eventuali penali previste in caso di estinzione anticipata del mutuo e contestualmente all’atto di accollo non dovrà più occuparsi del pagamento delle rate del mutuo. Ovviamente dovrà ottenere la liberatoria da parte della banca creditrice, così d non essere più coinvolto da nessun tipo di onere in questo senso.

Come abbiamo anticipato in precedenza, i contesti in cui può avvenire l’accollo del mutuo sono differenti e ciascuno segue delle regole proprie, ti mostriamo alcuni del casi più diffusi così da avere un’idea ancor più chiara e completa della materia.

In particolare, andremo a vedere l’accollo del mutuo liberatorio, l’accollo del mutuo cumulativo, l’accollo del mutuo costruttore e l’accollo del mutuo cointestato.

-Accollo del mutuo liberatorio

La prima tipologia di accollo del mutuo che andremo ad analizzare è quella dell’accollo del mutuo liberatorio. Questa è una soluzione ottimale in quanto svincola il debitore originario dal contratto. Questo perché se si vende casa con il mutuo da estinguere mediante accollo liberatorio, il venditore si libera della casa e del contratto bancario.

C’è però da dire che non sempre tale liberatoria viene concessa, infatti spetta alla banca scegliere se svincolare il venditore e tale scelta viene effettuata sulla base della solvibilità del nuovo subentrante.

-Accollo del mutuo cumulativo

La forma di accollo del mutuo più diffusa in Italia è quella dell’accollo del mutuo cumulativo, vediamo in breve di cosa si tratta.

In questo caso, la banca gode di maggiori garanzie poiché resta l’obbligo di pagamento in capo al contraente originario. In questo modo se l’accollante non dovesse pagare, il venditore sarebbe obbligato a pagare al suo posto. Così restano obbligati in solido sia chi lo ha contratto originariamente e sia a chi lo ha sostituito.

-Accollo del mutuo costruttore

Un’altra categoria importante, che fa riferimento al contesto di applicazione, è quella del mutuo costruttore che subentra tra privato e costruttore.

L’accollo del mutuo dal costruttore è utile poiché consente alle imprese di accendere un finanziamento per la realizzazione dell’immobile e di vendere poi insieme sia l’immobile e sia il mutuo al futuro acquirente.

Il costruttore può proporre l’accollo all’acquirente che da parte sua può contrarre una quota di mutuo sorvolando le spese di accensione di un nuovo finanziamento, sfruttandone di fatto uno già esistente.

C’è però da dire che vi è una importante differenza tra accollo da un privato ed accollo da un costruttore e tale differenza riguarda fondamentalmente il ruolo dell’accollato, vediamo come.

Se l’accollato è un privato, chi subentra può accollarsi tutto il debito mentre se l’accollato è un’impresa costruttrice, l’accollante può accollarsi non più dell’80% del valore dell’immobile.

-Accollo del mutuo cointestato

Infine, vi è l’ipotesi dell’accollo che avviene quando si è in presenza di un mutuo con più intestatari.

Fondamentalmente ciò che accade è che uno degli intestatari trasferisce all’altro l’onere del rimborso del debito residuo.

Un esempio di scuola in questo senso è quello dell’immobile acquistato con mutuo cointestato da una coppia che poi decida di lasciarsi.

Con l’accollo uno dei due acquista la quota dell’immobile che spetta all’altro, pagandola mediante accollo del debito nei confronti della banca mutuante, facendo poi fronte al pagamento rateale mensile dell’intero mutuo.

Come Compilare la Scrittura Privata per Accollo Mutuo

Ovviamente, per fare in modo che l’accollo sia valido non basta una mera dichiarazione orale, è infatti necessario che vengano osservate alcune indicazioni.

Prima di tutto è bene ribadire che l’accollo del mutuo consiste in una scrittura privata autenticata e non in un atto pubblico, come alcuni potrebbero pensare. Questo perché l’atto pubblico è quell’atto redatto dal pubblico ufficiale, ad esempio il notaio. L’accollo invece viene scritto dalle parti e poi autenticato da un notaio, pur restando la possibilità, più onerosa, di chiedere che venga redatto da un notaio.

Per fare in modo che la scrittura privata abbia valore legale, questa dev’essere autenticata da un notaio e non dev’essere disconosciuta esplicitamente in giudizio, sia dalla parte a cui viene attribuita sia dalla parte contro cui viene prodotta.

Per quanto concerne il contenuto della scrittura privata, sul web è possibile trovare numerosi modelli da cui prendere spunto o da scaricare e compilare con i propri dati, anche perché non esiste un preciso modello predefinito.

Se non si ha dimestichezza con questa tipologia di linguaggio e si teme di sbagliare, allora ci si può rivolgere ad un notaio o ad un’altra figura che possa aiutare in questo.

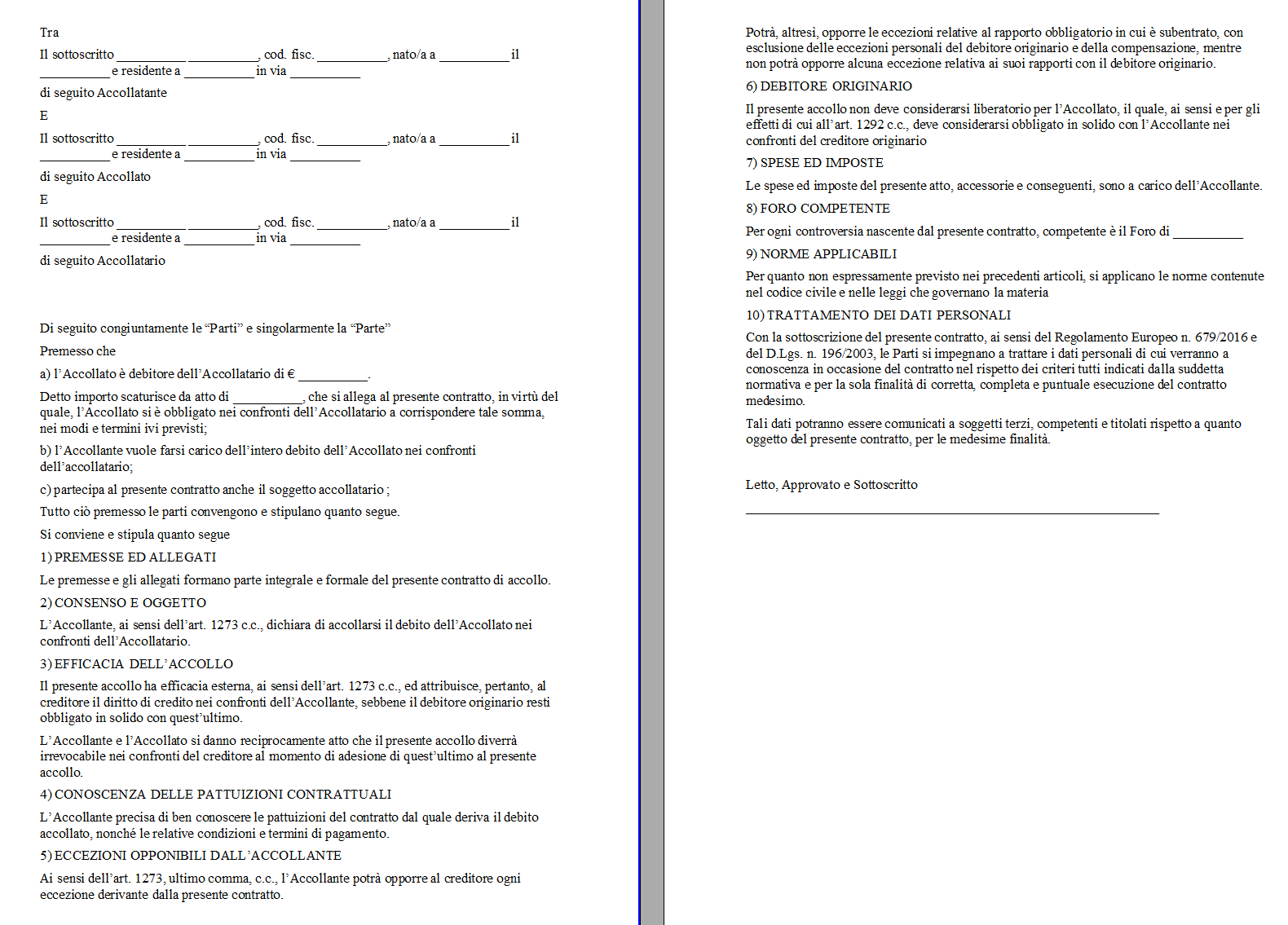

Modello Scrittura Privata per Accollo di Mutuo Word

Di seguito si trova un fac simile scrittura privata per accollo mutuo che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.

Fac Simile Scrittura Privata Accollo Mutuo PDF Editabile

Il modello scrittura privata accollo mutuo PDF editabile può essere compilato inserendo i dati che sono stati indicati nella guida.