Indice

In questa guida spieghiamo come scrivere una proposta transattiva di saldo e stralcio e mettiamo a disposizione un fac simile proposta saldo e stralcio Word e PDF da scaricare.

Transazione

La transazione rappresenta un istituto giuridico di natura stragiudiziale volto a porre fine ovvero a prevenire eventuali controversie insorte. Tale nozione si ricava dall’art. 1965 del Codice Civile che ne disciplina gli aspetti salienti e si sofferma, in particolare, sulla capacità a transigere. Viene specificato, infatti, come le parti non possano transigere su diritti che siano indisponibili. Le parti, dunque, devono poter disporre liberamente dei diritti oggetto del suddetto atto di transazione. Il fine dell’accordo in questione è ottenere reciproche concessioni che pongano fine ad una lite iniziata oppure in procinto di sorgere, perciò è necessario che i soggetti coinvolti possano decidere le sorti dei diritti che costituiscono l’essenza del rapporto considerato.

Allo stesso modo, un atto di transazione stipulato in relazione ad un contratto illecito può essere annullato anche successivamente, ma la richiesta di annullamento può essere effettuata soltanto dalla parte che ne ignorava la causa di nullità. Parimenti, è annullabile quell’atto di transazione che abbia ad oggetto una questione già decisa con sentenza passata in giudicato oppure basata su documenti che in seguito sono stati riconosciuti come falsi ovvero occultati dalla parte che aveva interesse a nasconderli. Nel caso in cui una parte abbia la consapevolezza che la propria pretesa presenti il carattere della temerarietà, e cioè che si accinga a transigere qualora tale pretesa sia connotata da mala fede o colpa grave, l’accordo che eventualmente ne deriva sarà ugualmente annullabile. Diversamente, la transazione non può essere annullata in caso di errore di diritto in relazione alle questioni che siano oggetto di controversia.

L’accordo di transazione che non venga onorato dalle parti può essere risolto per inadempimento delle obbligazioni previamente pattuite. Tuttavia, non può determinarsi alcuna risoluzione dell’accordo di transazione raggiunto se il rapporto sottostante preesistente risulti estinto per novazione, a meno che il diritto alla risoluzione non sia stato specificamente ricompreso nella suddetta pattuizione. La novazione è un istituto che spesso afferisce a quello della transazione. Infatti, generalmente ci si adopera per il raggiungimento di un accordo transattivo novativo al fine di estinguere completamente le obbligazioni precedenti da cui è derivata la volontà di transigere.

A differenza della transazione la novazione comporta, infatti, l’effettiva estinzione dell’obbligazione originaria che viene così sostituita da una nuova con oggetto o titolo diverso. La novazione può essere, a sua volta, oggettiva o soggettiva. Nel primo caso la volontà di novare prevede la sostituzione dell’obbligazione oggetto del rapporto, nel secondo caso la sostituzione riguarda il soggetto debitore con la conseguenza che la disciplina applicabile sarà quella relativa agli istituti della delegazione, dell’espromissione e dell’accollo.

L’accordo transattivo produce effetti diversi nel caso in cui l’obbligazione oggetto dello stesso sia di carattere solidale. A norma dell’art. 1304 del Codice Civile, infatti, qualora il creditore abbia stipulato un atto di transazione con un solo debitore, questo non produrrà effetti nei confronti degli altri se gli stessi non dichiarino di volerne profittare. L’obbligazione solidale rappresenta, tuttavia, soltanto un caso particolare rispetto alle varie declinazioni che la transazione può assumere. In via generale, un accordo transattivo inizia sempre con una proposta ben delineata dal debitore che, per primo, ha interesse a conseguirlo.

L’espressione saldo e stralcio è diventata di uso molto comune negli ultimi tempi e sta ad indicare la possibilità di estinguere un debito avvalendosi della speditezza del trasferimento di denaro a favore del creditore in percentuale ridotta rispetto all’intero importo maturato a titolo di debito. Il creditore, dunque, ridimensiona volontariamente l’entità del proprio credito a fronte di una pressoché immediata soddisfazione dello stesso. Molto spesso, infatti, il creditore preferisce assicurarsi un rapido introito, sebbene non completo rispetto a quanto originariamente gli era dovuto.

Lo strumento del saldo e stralcio viene considerato chiaramente deflattivo in considerazione della mole di contenziosi che si aprirebbero se tutti i creditori decidessero di recuperare giudizialmente per intero il proprio credito. Per converso, il saldo e stralcio rende indubbiamente conveniente l’operazione soprattutto per il debitore, il quale riesce ad estinguere così il proprio debito mediante il raggiungimento di un accordo stragiudiziale. Il debitore può ridurre il debito anche del sessanta per cento se la circostanza lo permette e se, dunque, il creditore è disposto ad accettare una simile proposta.

Come Scrivere Proposta Transattiva di Saldo e Stralcio

La transazione che avviene all’interno di un contesto commerciale, o comunque avente ad oggetto una pretesa creditoria, rappresenta senza dubbio l’accordo più diffuso. Il debitore che riceva un’ingiunzione di pagamento costituisce l’emblema dell’approccio dalla natura transattiva. Qualora, infatti, il creditore pretenda di ottenere quanto dovuto dal debitore ma il patrimonio di quest’ultimo non presenti la capienza necessaria a soddisfare il credito vantato, la soluzione può rinvenirsi proprio in una prima proposta di accordo transattivo.

La proposta deve contenere tutti gli elementi tipici di un qualsiasi accordo, a partire dai dati che identificano correttamente le parti per poi riassumere il fatto che ha condotto all’utilizzo dello strumento transattivo, passando per la volontà delle stesse di transigere. La manifestazione volitiva è fondamentale anche per inquadrare correttamente la fattispecie. Infatti, la transazione potrebbe assumere la connotazione di una novazione o meno a seconda che le parti decidano di estinguere gli effetti delle obbligazioni originariamente sorte sostituendoli con quelli derivanti dalle nuove reciproche prestazioni che costituiscono oggetto specifico della transazione.

Successivamente, viene inserito l’importo originariamente dovuto e, conseguentemente, quello derivante dal nuovo accordo, nella forma più vantaggiosa possibile tanto per il debitore quanto per il creditore. Quest’ultimo, infatti, deve trarre giovamento dalla richiesta specialmente in termini di rapidità nell’ottenimento della percentuale di pagamento proposta dal debitore. Generalmente il saldo pattuito deve essere corrisposto entro un mese dall’accordo ma possono essere stabiliti anche termini inferiori ovvero superiori a seconda delle esigenze nonché della convenienza che il creditore intravede nell’accordo stesso.

In alcuni casi le parti possono perfino stabilire una sorta di rateizzazione del debito con scadenze ben definite e perentoriamente concordate. Possono essere anche introdotte delle condizioni che agevolano la sottoscrizione del nuovo patto a pena di immediata risoluzione dello stesso. Infine, la sottoscrizione delle parti coinvolte suggella l’accordo ottenuto in previsione di un sicuro ed effettivo pagamento che, diversamente, avrebbe previsto l’uso di formule alternative davanti ad un giudice.

Perché Fare l’Accordo Transattivo a Saldo e Stralcio

Quando il debitore viene a trovarsi in una situazione in cui risulta difficile pagare quanto dovuto al creditore, lo stesso può accettare di sottoscrivere un accordo transattivo volto ad ottenere subito una somma di denaro, anche se quest’ultima non è completa e non lo soddisfa appieno. Per quanto possa apparire strano o cadere in contraddizione, il creditore spesso preferisce accontentarsi di un importo inferiore al credito esatto poiché, in questo modo, si garantisce immediata liquidità rispetto a quanto interamente vantato.

La strada alternativa che il creditore può perseguire è, infatti, quella giudiziale, in cui è ben possibile recuperare il credito in maniera completa, oltre interessi e rivalutazione monetaria, sebbene tutto ciò richieda indubbiamente un tempo maggiore e spese ulteriori da anticipare. Il primo passo che il creditore può compiere, qualora decida di adire le competenti autorità giudiziarie, consiste nell’ingiungere al debitore di pagare quanto gli spetta. L’ingiunzione di pagamento, che si inserisce nell’ambito del procedimento monitorio, può condurre ad un giudizio di natura ordinaria, a cognizione piena, a seguito di opportuna opposizione al decreto ingiuntivo emesso dal giudice.

Tutto questo può comportare maggiori tempistiche, per quanto recentemente sia stato introdotto per il creditore l’obbligo di esperire un tentativo di conciliazione una volta che il giudice abbia deciso in merito alla provvisoria esecutività del decreto medesimo in costanza della succitata opposizione. Se la mediazione non giunge a buon fine, il creditore può procedere con l’esecuzione forzata, una volta ottenuto il titolo esecutivo. L’esecuzione forzata inizia con l’espropriazione, che può distinguersi in mobiliare, immobiliare o presso terzi, a seconda della tipologia dei beni aggrediti.

La fase successiva al pignoramento consiste nella vendita o nell’assegnazione dei beni disposta dal giudice. Nel primo caso, lo stesso provvederà ad esperire dei tentativi di vendita all’incanto con un ribasso sul prezzo di vendita del venticinque per cento rispetto ad ogni udienza di fissata. Tutto questo implica una netta svalutazione del bene posto all’incanto. Tale procedura rappresenta, pertanto, un impedimento in relazione alla completa soddisfazione del credito. Per questo, un qualsiasi creditore potrebbe sentirsi scoraggiato nell’affrontare l’intero iter che porta ad ottenere il recupero totale dell’importo creditizio.

Diversamente, il debitore potrebbe decidere di adire le competenti autorità giudiziarie per avviare una procedura di esdebitazione, grazie alla quale il giudice, a seguito di opportuna valutazione del debito complessivo, può autorizzare lo stesso al pagamento di un importo nettamente inferiore rispetto al debito originario. Tale procedura giudiziale risulta, tuttavia, al pari di quella mirata a recuperare il credito ingiunto, piuttosto lunga nelle tempistiche e nella garanzia di reale soddisfazione per il creditore.

Proprio come avviene in qualsiasi operazione commerciale, l’accordo di saldo e stralcio del debito può essere difficile da ottenere se non vengono toccati i giusti interessi o le aspettative più concrete del creditore. Occorre, infatti, contemperare e bilanciare i vantaggi e gli svantaggi che si possono profilare in capo al creditore innanzitutto, onde consentirgli di trovare la massima convenienza nella proposta transattiva a lui sottoposta dal debitore.

La prassi di utilizzo del modello di accordo in saldo e stralcio si è tendenzialmente sviluppata intorno alla risoluzione di controversie derivanti da situazioni debitorie nei confronti di istituti bancari o comunque di istituti di credito con i quali vengono generalmente sottoscritti contratti di finanziamento nelle forme di mutui o prestiti. In tali situazioni, il debitore può trovarsi, a volte, in difficoltà con i pagamenti e, a fronte di un’estinzione totale del debito, può risultare estremamente conveniente approcciare con il creditore proprio in termini di chiusura della posizione debitoria a saldo e stralcio.

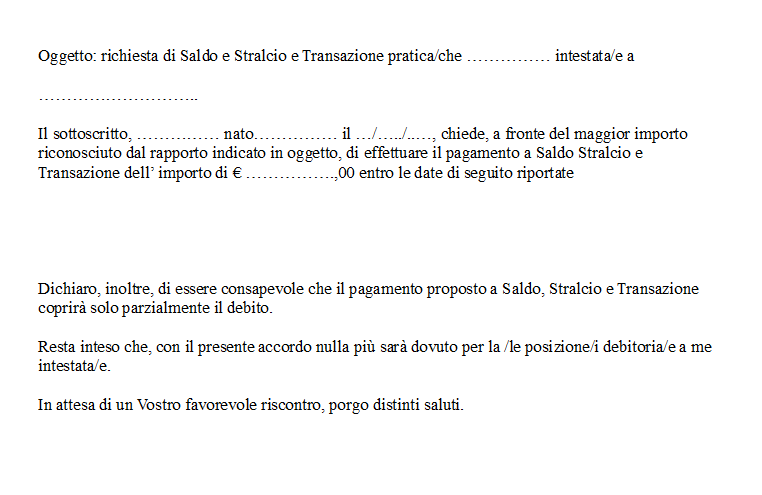

Modello Proposta di Saldo e Stralcio Word

Di seguito si trova un fac simile proposta transattiva di saldo e stralcio Word che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.

Fac Simile Proposta Saldo e Stralcio PDF Editabile

Il fac simile proposta saldo e stralcio PDF editabile può essere compilato inserendo al suo interno le informazioni necessarie.