Indice

In questa guida spieghiamo come funziona la remissione del debito e proponiamo un fac simile remissione del debito Word e PDF da utilizzare come esempio.

Caratteristiche della Remissione del Debito

La remissione del debito, disciplinata dagli articoli 1236 e seguenti del Codice Civile, costituisce un istituto giuridico tanto antico quanto complesso, poiché racchiude in sé diverse questioni di natura dottrinale e interpretativa. La norma di riferimento non fornisce una definizione puntuale di cosa sia la remissione, ma si limita a stabilire che l’obbligazione si estingue non appena il creditore dichiari di rimettere il debito e questa dichiarazione venga comunicata al debitore, a meno che quest’ultimo non dichiari, entro un termine congruo, di volere comunque adempiere. Il fulcro dell’istituto è dunque rappresentato dal potere del creditore di liberare il debitore dall’obbligazione, senza che l’ordinamento preveda ipotesi di remissione legale o giudiziale. Si tratta, in sostanza, di un atto privato, un negozio giuridico con il quale il creditore decide di estinguere il debito dell’obbligato, sottraendosi così alla prestazione cui avrebbe diritto.

Uno degli aspetti che rendono la remissione particolarmente interessante è la sua natura di modo di estinzione dell’obbligazione “non satisfattorio”. Nel momento in cui il creditore rinuncia al proprio credito, non ottiene la prestazione che gli sarebbe spettata; l’obbligazione si estingue perché il creditore non intende più avvalersene. Proprio per questa ragione, la dottrina si è interrogata a lungo sulla classificazione di tale atto come oneroso o gratuito. La complessità deriva dal fatto che, dietro la questione, si nascondono numerosi presupposti teorici: alcuni riguardano il concetto di gratuità, da intendersi a volte in senso oggettivo e altre in senso soggettivo; altri toccano la nozione di causa, che qualcuno fa coincidere con la funzione economico sociale, altri con lo scopo pratico, e altri ancora interpretano in chiave anticausalista. Esiste persino chi ritiene che l’onerosità o la gratuità non incidano sul piano causale, preferendo parlare di un semplice “carattere” della remissione, ossia di un atto di natura eventualmente liberale, senza che ciò comporti necessariamente una modificazione della causa del negozio. Nel tentativo di definire in che cosa la remissione consista, è importante operare una distinzione rispetto ad altre figure simili, come la rinuncia al credito o gli atti di liberalità. Alcuni autori hanno osservato che la rinuncia non possa assumere le qualifiche di onerosa o gratuita, poiché è un atto con cui si abdica a un diritto, prescindendo dalla controprestazione o dal vantaggio di altra parte. Altri riconoscono invece che la remissione, almeno in determinati casi, possa configurarsi come un atto liberale e dunque gratuito, avvicinandosi alla donazione, la quale, in ragione del suo carattere gratuito e della particolare importanza riconosciuta dal nostro ordinamento alle donazioni, richiederebbe la stessa forma solenne prevista per la donazione. Si contrappone a questa impostazione l’orientamento maggioritario, secondo il quale la remissione, quando non si traduce in una vera e propria donazione diretta, può essere realizzata in qualsiasi forma, essendo un negozio a forma libera. La prevalente dottrina, infatti, ribadisce che la legge non stabilisce alcun requisito formale per la remissione e che, di conseguenza, essa possa manifestarsi anche in modo tacito, purché risulti inequivoca la volontà del creditore di abbandonare il proprio diritto al pagamento.

Un altro problema interpretativo riguarda il rapporto tra remissione e rinuncia. Occorre precisare che rinunciare a un diritto e rimettere un debito sono concetti vicini, ma non perfettamente sovrapponibili. Nella remissione, l’attenzione si focalizza sull’estinzione di un’obbligazione, dunque su un vincolo che lega debitore e creditore. La rinuncia a un diritto, invece, ha un ambito più vasto e include il possibile abbandono di diritti di natura personale o reale che non necessariamente corrispondono a un debito da parte di qualcuno. Nella prassi, comunque, la remissione viene talvolta considerata una particolare forma di rinuncia, ma appare fondamentale comprendere che, sebbene gli istituti abbiano tratti comuni, la remissione presenta caratteristiche sue proprie: da un lato, è un negozio giuridico estintivo di un rapporto obbligatorio; dall’altro, richiede pur sempre la comunicazione al debitore, oltre alla possibilità per quest’ultimo di opporsi all’estinzione della sua obbligazione.

A proposito di opposizione, la legge stabilisce che il debitore, dopo aver ricevuto la comunicazione del creditore volta a rimettere il debito, disponga di un congruo termine per dichiarare di non voler usufruire di tale beneficio. Questa previsione potrebbe apparire paradossale, ma trova una sua ragione in casi specifici, in cui il debitore preferisce adempiere all’obbligazione per motivi personali, d’immagine o per mere questioni fiscali. Si pensi, ad esempio, a un cantante che debba tenere un concerto e che tema un danno alla reputazione qualora la prestazione venga sostanzialmente annullata dalla remissione del cachet; oppure al caso di un soggetto che abbia interesse a onorare il debito affinché l’operazione sia comunque registrata e non sorgano successive complicazioni di carattere fiscale o contabile. L’opposizione del debitore, secondo la dottrina, è indubbiamente un atto giuridico, per compiere il quale sono necessari i requisiti di capacità tipici di tutti i negozi. In definitiva, la scelta di rifiutare la remissione e di mantenere in vita l’obbligazione costituisce un diritto del debitore, che, tuttavia, deve esercitarlo tempestivamente e in maniera manifesta.

L’oggetto della remissione può essere costituito da qualsiasi debito, fermo restando il divieto stabilito dalla legge per quei crediti che, per la loro natura, non possono essere oggetto di rinuncia. Rientrano in questa categoria i crediti alimentari, poiché l’articolo 447 li sottrae all’autonomia privata, trattandosi di diritti fondamentali tesi a garantire i mezzi di sussistenza. Analogo discorso può farsi per i diritti dei lavoratori derivanti da disposizioni di legge inderogabili, come le ferie o il riposo settimanale, che l’articolo 2113 intende proteggere. Al di fuori di questi casi specifici, nulla impedisce di rimettere anche debiti incerti, condizionali, illiquidi o futuri. Non c’è dubbio, inoltre, che la remissione possa essere parziale e riferirsi solo a una frazione del debito complessivo, estinguendo soltanto quella parte. È consentita anche una remissione cumulativa, qualora il creditore voglia liberare più debitori contemporaneamente o rinunciare a più crediti.

Gli effetti della remissione si collegano direttamente alla dichiarazione del creditore. Una volta avvenuta la comunicazione e decorso il termine entro cui il debitore potrebbe opporsi, l’obbligazione si estingue, liberando il debitore da ogni vincolo. Nel caso di remissione parziale, la conseguenza sarà l’estinzione proporzionale, riducendo l’importo dovuto o l’entità della prestazione. È opportuno sottolineare che la remissione non ha effetti retroattivi: opera da quando si perfeziona il negozio, poiché non esiste una norma che ne sancisca la retroattività. Diversa è invece la posizione di chi sostiene la validità di una clausola che preveda l’efficacia retroattiva della remissione, purché le parti decidano di inserirla per una precisa ragione. Non si può infine escludere la possibilità che la remissione sia oggetto di condizione o termine, rendendo l’atto subordinato a specifiche circostanze o limitato nel tempo, sebbene questi casi rientrino più nell’ambito delle costruzioni dottrinali che nella prassi corrente.

Venendo alla forma, come già accennato, non esiste una specifica prescrizione codicistica secondo cui la remissione debba essere effettuata in un determinato modo. La dottrina prevalente ritiene dunque che si tratti di un negozio a forma libera, ossia si perfeziona con qualsiasi comportamento che esprima, in modo chiaro e inequivocabile, la volontà del creditore di rinunciare al proprio diritto. Questo vale sia per la remissione espressa (ad esempio, con una dichiarazione scritta o orale) sia per la remissione tacita (ad esempio, con un comportamento incompatibile con la volontà di mantenere in vita il credito). Esiste, tuttavia, una corrente minoritaria secondo cui la remissione dovrebbe uniformarsi alla forma prevista per il negozio originario dal quale era scaturito il debito. Questa tesi è stata sostenuta da alcuni autori che ritengono la remissione appartenere alla categoria dei negozi risolutori e, pertanto, vincolata alle stesse regole formali del negozio costitutivo. Altri si spingono a dire che, quando la remissione assume carattere di donazione diretta, debba adottarsi la forma solenne della donazione. Nonostante ciò, tali posizioni non sono dominanti, dato che il Codice Civile non introduce limitazioni esplicite e la prassi forense, insieme alla larga parte della dottrina, propende per la libertà di forma come regola generale.

Sul piano teorico, merita una riflessione il dibattito dottrinale relativo alla natura astratta o causale della remissione. Esistono studiosi che affermano che dalla disciplina codicistica non sarebbe possibile ricavare indicazioni chiare circa la componente causale, ritenendo pertanto la remissione un atto “astratto” o, per lo meno, a causa “generica”. Altri, invece, insistono sulla natura necessariamente causale dell’atto, in quanto ne analizzano la funzione economico-sociale: liberare il debitore per ragioni che possono essere generose, ma talvolta anche interessate, il che avvicinerebbe la remissione agli schemi donativi o a contratti che conservano un certo scopo oneroso. È evidente, in definitiva, come i contrasti dottrinali nascano soprattutto dal differente approccio metodologico: c’è chi pone l’accento sul profilo sostanziale della rinuncia e sul suo effetto estintivo, e chi, invece, indaga più a fondo le possibili motivazioni che inducono il creditore alla remissione. La questione dell’onerosità o della gratuità, come già anticipato, si collega proprio al tema della causa. Molti autori sostengono che un atto possa essere definito gratuito allorché non vi sia alcun corrispettivo a vantaggio del creditore, mentre altri sostengono che la gratuità dipenda piuttosto dall’intento soggettivo di liberare il debitore senza pretendere un ritorno economico concreto. Da qui si comprende come la remissione non presenti un’unica natura dogmatica, potendo variare a seconda delle circostanze di fatto e del contesto in cui si colloca l’atto. In alcuni casi, la liberazione del debitore può sottintendere un compenso occulto, un vantaggio morale o di reputazione per il creditore, che farebbe parlare di un atto anche non puramente donativo. In altre circostanze, prevale il profilo liberale, poiché il creditore estingue l’obbligazione senza ricavarne alcun beneficio tangibile, mostrandosi effettivamente generoso.

In conclusione, la remissione del debito si pone come un istituto di grande rilievo pratico, soprattutto laddove il creditore decida di estinguere un’obbligazione in via negoziale e volontaria. La legge italiana non prevede forme obbligatorie e non attribuisce un’univoca natura onerosa o gratuita alla remissione, lasciando ai rapporti sostanziali e alle teorie dottrinali il compito di rintracciare volta per volta il significato effettivo dell’atto. Fondamentale è la comunicazione della remissione al debitore e la facoltà, per quest’ultimo, di opporsi, qualora desideri ugualmente adempiere. L’impatto di tale istituto si percepisce nella prassi, dove, a seconda degli interessi in gioco, il creditore può scegliere di liberare il proprio debitore, magari in vista di futuri rapporti commerciali o per motivi di convenienza personale, mentre il debitore stesso può decidere di non usufruire di tale liberazione per ragioni altrettanto specifiche. Al di là delle numerose divergenze dottrinali, ciò che resta fermo è la funzione estintiva: la remissione annulla il vincolo obbligatorio, incidendo direttamente sulla sorte del credito, e pone così fine a un rapporto che, se non fosse per la volontà unilaterale del creditore, sarebbe continuato fino al normale adempimento. Proprio in questa peculiarità risiede il pregio di una figura che, benché possa sembrare semplice da enunciare, racchiude in sé questioni teoriche di grande rilievo e possibili sviluppi pratici di non trascurabile importanza.

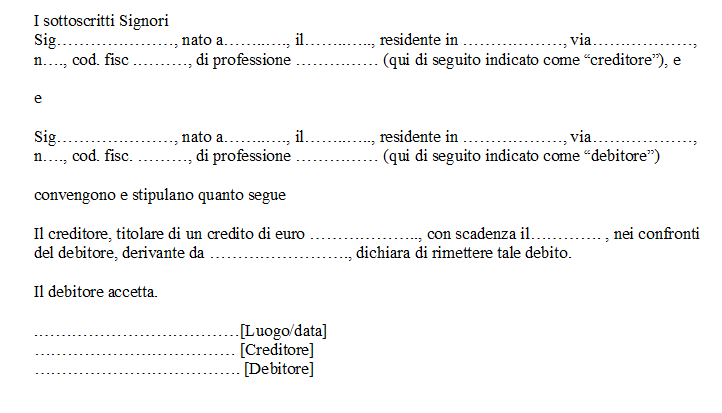

Fac Simile Scrittura Privata Remissione del Debito Word

Di seguito si trova un fac simile remissione del debito Word che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.

Fac Simile Remissione del Debito PDF Editabile

Il fac simile remissione del debito PDF editabile può essere scaricato e compilato con i dati mancanti.