Indice

In questa guida spieghiamo come funziona il piano di rientro e proponiamo un fac simile piano di rientro Word e PDF da utilizzare come esempio.

Piano di Rientro Debiti

Può succedere di attraversare un periodo complesso in cui la stabilità economica vacilla, magari a causa di un’improvvisa contrazione dei ricavi di un’attività commerciale, di un ridimensionamento del proprio contratto di lavoro o, più semplicemente, di un calo delle entrate familiari dovuto alla perdita del lavoro di uno dei coniugi. In queste circostanze, può diventare difficile onorare con puntualità e regolarità gli impegni economici assunti. È il caso, per esempio, di una fattura non saldata a un fornitore, dell’affitto mensile non corrisposto al proprietario dell’appartamento, delle quote condominiali lasciate in arretrato o di uno scoperto di conto in banca che si è accumulato nel tempo, complici le spese di gestione familiare o aziendale. Quando queste difficoltà si protraggono, ci si espone al rischio di ricevere una formale comunicazione scritta, inviata dal creditore (che può essere un privato, un’azienda o una banca), in cui si intima il pagamento dell’importo dovuto entro una determinata scadenza. La lettera, di solito, specifica la somma debitoria, indica un termine oltre il quale il creditore si riserva di adottare misure legali e invita il debitore a saldare la posizione in tempi rapidi, possibilmente in un’unica soluzione.

Se la condizione economica non consente di chiudere il debito in un’unica rata, per quanto si tenti di ridurre al minimo le spese accessorie e si attuino tutti i possibili sacrifici, occorre pensare a una soluzione che possa conciliare la necessità del creditore di recuperare la propria somma con le effettive possibilità di pagamento del debitore. In tal caso, la strada più opportuna consiste nel contattare il creditore e proporre un piano di rientro, ossia un accordo che consenta di corrispondere il dovuto attraverso una rateizzazione sostenibile o una dilazione temporale che consenta di rimodulare i versamenti. La proposta deve essere formulata in maniera chiara e trasparente, attraverso una comunicazione scritta in cui si riconosce l’esistenza del debito, si illustrano le ragioni che impediscono di rimborsare integralmente l’importo e si prospetta una soluzione finanziaria realistica che possa essere accettata dal creditore.

La proposta di un piano di rientro si sviluppa, di norma, in modo da prefigurare un certo numero di rate mensili che, sulla base di un importo concordato, garantiscono il rientro progressivo del debito. In alternativa, è possibile stabilire una dilazione del pagamento fino a una data concordata, dopo la quale si procederà alla regolare suddivisione del totale dovuto in rate di importo costante. Se, invece, non è possibile sostenere l’intera somma neppure in più soluzioni, può essere vagliata un’ulteriore ipotesi, definita saldo e stralcio. Questo schema consiste nell’accordo con il creditore per il pagamento di una parte del debito, più bassa rispetto all’importo nominale dovuto, in modo tale che, a fronte del versamento di questa cifra ridotta ma corrisposta in tempi certi, il creditore rinunci definitivamente a rivalersi per la parte restante e consideri il debito estinto. La pratica del saldo e stralcio, essendo particolarmente favorevole al debitore, non è automaticamente accessibile, ma può rappresentare un vantaggio per entrambe le parti quando esiste il rischio concreto che, in assenza di un simile compromesso, il creditore non riesca a recuperare nulla o debba sostenere, in sede giudiziale, costi e tempi elevati.

In ogni caso, sia che si scelga la rateizzazione, la dilazione del pagamento o per una formula di saldo e stralcio, è fondamentale che il debitore valuti attentamente la propria situazione e stabilisca con il creditore un piano d’azione sostenibile. Questo significa che, all’atto della redazione dell’accordo, occorre considerare le altre spese che il debitore affronta mensilmente per il sostentamento della propria famiglia o per la gestione della propria attività. Una proposta che appare vantaggiosa dal punto di vista del creditore, ma che non tiene conto delle reali capacità di pagamento del debitore, rischia di fallire sul nascere e di precipitare nuovamente la situazione in uno stallo economico. In tal senso, quando si riceve un sollecito dal proprio creditore, può essere utile richiedere un incontro o una telefonata per chiarire a voce le difficoltà esistenti, trovare un punto di equilibrio e quindi formalizzare la soluzione scelta per scritto.

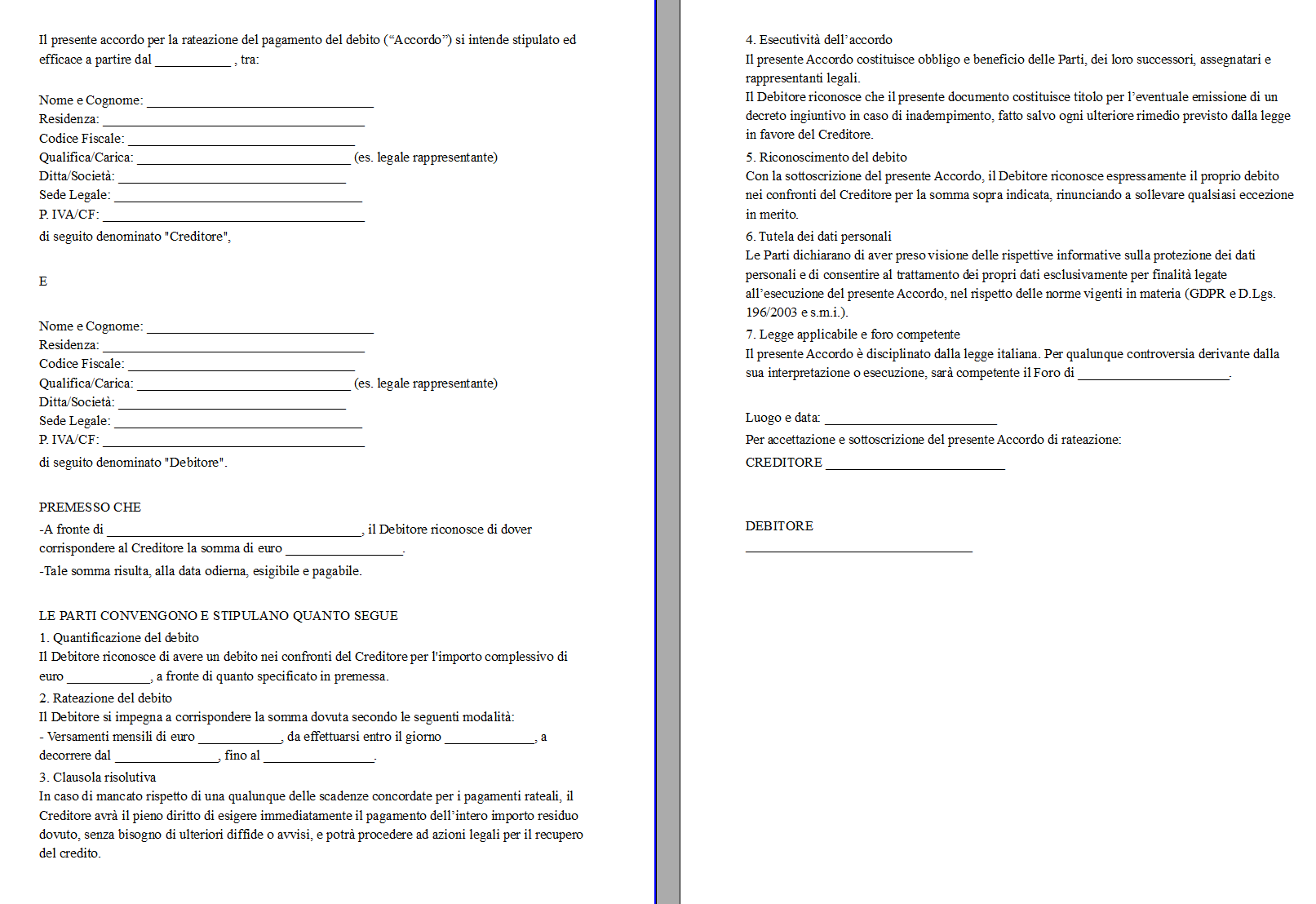

Il documento che sancisce l’accordo, meglio noto come scrittura privata, riporta in modo dettagliato le condizioni concordate: l’entità del debito riconosciuto, l’importo di ciascuna rata, le scadenze per ogni singolo versamento, la durata complessiva del piano, la presenza o meno di eventuali interessi di mora o spese accessorie e ogni altro elemento utile a regolare i rapporti tra creditore e debitore. Sul nostro portale, a titolo di esempio, è possibile reperire un fac simile di scrittura privata per il pagamento rateale, che ciascuna parte potrà adattare alle esigenze specifiche. È altrettanto importante, a tutela di entrambi, che la scrittura privata sia firmata in doppia copia, una per il creditore e una per il debitore, affinché ognuno ne possa conservare un originale da esibire, se necessario, in caso di controversie. Non va dimenticato che un piano di rientro, regolarmente sottoscritto dalle parti, costituisce un valido riconoscimento del debito e, in ipotesi di successiva inadempienza, può facilitare notevolmente il creditore nell’ottenimento di un decreto ingiuntivo da parte del Tribunale.

Qualora il debitore, malgrado gli impegni presi con la sottoscrizione del piano, non rispettasse le scadenze stabilite o non corrispondesse in tutto o in parte le rate dovute, il creditore potrebbe avvalersi dei rimedi legali riconosciuti dal nostro ordinamento, a partire dalla decadenza dal beneficio del termine. In tal modo, il creditore sarebbe legittimato a esigere il pagamento immediato dell’intero residuo, poiché l’inadempimento del debitore rivelerebbe la sua incapacità o mancanza di volontà di onorare l’accordo. In questa fase, il creditore potrebbe agire con un’azione giudiziale di recupero crediti e, ottenuto il decreto ingiuntivo, dare seguito al pignoramento dei beni o delle somme dovute al debitore da terzi. In situazioni particolarmente gravi, potrebbe anche presentare istanza di fallimento, se il debitore è un’impresa e ricorrono i presupposti di legge. Inoltre, nel caso in cui i debitori siano privati che hanno contratto finanziamenti o mutui con banche o società di credito al consumo, queste ultime potrebbero segnalare l’inadempimento presso la Centrale dei Rischi, con conseguenze negative sulla reputazione creditizia della persona segnalata e ulteriori difficoltà nell’ottenere prestiti in futuro.

Il piano di rientro rappresenta dunque una soluzione vantaggiosa per entrambe le parti quando, da un lato, il creditore desidera recuperare il proprio credito senza incorrere in spese e tempistiche eccessive e, dall’altro, il debitore si trova in una situazione di momentanea difficoltà ma non vuole che i propri problemi finanziari si aggravino al punto di subire l’avvio di una procedura esecutiva o, nel caso di un’azienda, addirittura il rischio di fallimento. Aderire a un piano di rientro significa mostrarsi in buona fede, riconoscere il debito e impegnarsi a risolvere la questione nel tempo, rispettando le possibilità di ciascuno. Il creditore, dal canto suo, potrà valutare se sia preferibile accettare una dilazione nel recupero della somma, piuttosto che intraprendere un contenzioso in tribunale i cui costi e tempi potrebbero superare di gran lunga l’entità del debito stesso. Allo stesso modo, se la difficoltà economica del debitore è particolarmente grave, valutare un accordo di saldo e stralcio potrebbe essere una scelta pragmatica e realistica.

Resta essenziale, per la buona riuscita di queste soluzioni, il confronto sincero e la trasparenza tra le parti. Il debitore deve comunicare tempestivamente le ragioni dell’impossibilità di pagare in un’unica soluzione, dimostrare la buona volontà nel voler sistemare la posizione debitoria e suggerire un piano concretamente realizzabile. Il creditore, dal canto suo, deve analizzare con attenzione la proposta, farne una valutazione economica e stabilire se e fino a che punto sia disposto a concedere flessibilità, sia in termini di tempi che di riduzione dell’importo. Qualora le parti raggiungano un’intesa, questa dovrà essere formalizzata e controfirmata in modo da regolare in maniera chiara e stabile i rispettivi rapporti. A quel punto, purché vengano rispettate le date di pagamento e le somme pattuite, l’accordo di rateizzazione o di dilazione potrà rappresentare il modo più efficace per chiudere positivamente la vicenda senza dover ricorrere a sanzioni, tribunali o, nei casi più critici, procedure fallimentari.

Modello Piano di Rientro Word

Di seguito si trova un fac simile piano di rientro Word che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.

Fac Simile Piano di Rientro PDF Editabile

Il fac simile piano di rientro PDF editabile può essere scaricato e compilato con i dati mancanti.