Indice

In questa guida spieghiamo come scrivere una richiesta di rinegoziazione mutuo e proponiamo un fac simile richiesta di rinegoziazione mutuo Word e PDF da utilizzare come esempio.

Come Fare una Richiesta di Rinegoziazione Mutuo

Quando i tassi di interesse aumentano, chi ha stipulato un mutuo a tasso variabile si trova a dovere affrontare delle rate più elevate, che possono incidere negativamente sul bilancio familiare. Per evitare questo inconveniente, esiste la possibilità di rinegoziare il mutuo, ovvero di cambiare il tasso di interesse, passando da quello variabile a quello fisso, senza incorrere in spese aggiuntive. Questa scelta contribuisce a conferire maggiore stabilità alla pianificazione finanziaria legata al mutuo stesso.

La rinegoziazione del mutuo non è sempre facile da ottenere, perché dipende sempre dalla volontà della banca se accettare o meno la richiesta del mutuatario. Per questo motivo, la legge di bilancio 2023 ha introdotto una norma chiamata “Manovra mutui”, che obbliga le banche ad accettare la domanda di rinegoziazione del mutuo, ma ci sono delle condizioni.

Deve trattarsi di un mutuo ipotecario con tasso e rata variabili, sottoscritto o trasferito da un’altra persona prima del 2023, avente un importo iniziale non superiore a 200.000 euro, impiegati per acquistare o ristrutturare un immobile adibito ad abitazione. Inoltre, la richiesta deve essere presentata entro il 31 dicembre 2023, cioè prima della fine dell’anno.

Come sancito dalle disposizioni contenute nella manovra finanziaria, a partire dal gennaio 2023, le istituzioni bancarie sono tenute ad accettare le richieste di negoziazione dei mutui a tasso variabile, senza addebitare alcun costo per la procedura di istruttoria e per la perizia immobiliare. La misura è volta a mitigare l’impatto negativo dell’escalation dei tassi di interesse e aiutare così le famiglie più colpite dall’aumento.

I mutuatari che desiderano rinegoziare il proprio mutuo devono rispettare determinate condizioni, tra cui

-Mutui a tasso variabile, garantiti da ipoteca, la cui somma originaria era inferiore a 200.000 euro

-ISEE, nel momento in cui viene presentata l’istanza, inferiore a 35.000 euro

-Assenza di ritardi nel saldare le rate.

Durante la procedura di rinegoziazione delle condizioni del mutuo, è garantito il diritto di richiedere un tasso fisso non superiore a quello applicato agli swap di interesse in euro. Il mutuatario può scegliere tra il tasso IRS a 10 anni e il tasso IRS per il periodo residuo del mutuo, a seconda di quale sia più conveniente. In questo modo, il contraente può ottenere un tasso di interesse stabile che sia allineato ai tassi di interesse di mercato o alle condizioni finanziarie correnti.

Il tasso sarà soggetto allo spread convenuto nel contratto di finanziamento e sarà mantenuto per il resto del periodo di rimborso, ma potrà essere accorciato se pattuito dalle parti. Inoltre, si potrà chiedere una dilazione del piano di rimborso che non superi i 5 anni, a condizione che il termine rimanente del mutuo si mantenga entro i 25 anni.

La necessità di rinegoziare il mutuo emerge quando si verificano delle modifiche nelle condizioni finanziarie del mutuatario. In sostanza, la situazione economica del debitore è cambiata, per cui diventa necessario adattare il prestito per renderlo più compatibile con le attuali possibilità finanziarie.

La rinegoziazione del mutuo può prevedere

-La modifica del tasso, da fisso a variabile o viceversa, o l’inserimento di un tetto

-La diminuzione dello spread

-La diminuzione o soppressione delle spese amministrative ricorrenti, come le commissioni per la riscossione delle rate o i costi di gestione che si applicano ogni anno al finanziamento

-L’estensione del periodo rimanente del prestito ipotecario

-Ulteriori variazioni alle condizioni stabilite nel contratto, volte ad abbattere o cancellare alcuni costi legati al mutuo.

Sia la rinegoziazione che la surroga consentono di ridefinire le condizioni del mutuo al fine di renderlo più vantaggioso. Tuttavia, tra queste due operazioni ci sono alcune differenze da tenere in considerazione. La più importante è che con la surroga non stai apportando degli aggiustamenti al contratto esistente con la stessa banca, come per la rinegoziazione, ma stai estinguendo il mutuo originario per stipularne uno nuovo e più conveniente con un diverso istituto finanziario.

Un’altra differenza è che la surroga prevede il pagamento della tassa ipotecaria da 35 euro, mentre nella rinegoziazione questa tassa non è contemplata in quanto non si tratta di un nuovo mutuo.

Inoltre, nonostante non esista un termine minimo previsto dalla normativa per poter avviare il processo di surroga mutuo, alcune banche richiedono che siano trascorsi 12 o 24 mesi di rate regolarmente saldate per procedere. Al contrario, la rinegoziazione del mutuo non è vincolata da tali limitazioni temporali e può essere inoltrata in qualunque momento.

La prima cosa da fare per richiedere la rinegoziazione del mutuo è inviare una raccomandata alla banca o alla società finanziaria con la quale si è stipulato il mutuo, precisando le condizioni che si vorrebbero modificare, come il tasso d’interesse, la durata o il piano di rimborso. È consigliabile allegare i documenti che dimostrano le variazioni di reddito, contribuendo a chiarire le motivazioni della richiesta.

Se l’intenzione del mutuatario è estendere la durata del finanziamento, potrebbe essere necessaria una valutazione o perizia aggiornata dell’immobile, per permettere alla banca di capire se il suo valore copre ancora adeguatamente l’importo del debito residuo. In caso di passaggio da un tasso di interesse variabile a uno fisso, serviranno anche i moduli per il blocco del tasso fisso.

Da qui in avanti, tocca alla banca svolgere le proprie valutazioni e decidere se accogliere o meno la richiesta. In caso di accettazione, l’istituto di credito preparerà un contratto con le nuove condizioni pattuite, che il contraente dovrà leggere attentamente e firmare per rendere effettive le modifiche.

La rinegoziazione del mutuo non ha alcun costo e non richiede l’intervento del notaio, in quanto non comporta la redazione di un nuovo atto. La banca potrebbe richiedere delle commissioni per la gestione della pratica, che vanno verificate prima di procedere.

Ricapitolando, i documenti necessari per la rinegoziazione del mutuo sono

-Modulo di richiesta compilato

-Copia del contratto di mutuo originale

-Copia di un documento di identità dell’intestatario del mutuo

-ISEE in corso di validità

-Ultimi due cedolini dello stipendio o una copia del modello 730.

Di solito si sceglie la rinegoziazione del mutuo quando, con il passare del tempo, il cliente reputa che alcune variabili, come la durata del rimborso, il tasso di interesse iniziale o le proprie condizioni finanziarie, sono mutate. Consideriamo il contesto attuale, in cui il tasso medio dei mutui è aumentato di due punti percentuali in un solo anno. In una situazione del genere, potrebbe risultare conveniente rinegoziare il mutuo, passando dal tasso variabile a quello fisso. Questo permetterebbe di non subire le oscillazioni dei tassi di mercato ed evitare una stangata.

Per fare un esempio concreto, coloro che detengono un mutuo in scadenza tra 20 anni possono optare per il tasso fisso basato sull’indice IRS a 20 anni. Questo tasso è inferiore all’Interest Rate Swap a 10 anni. Tuttavia, per capire se questa soluzione sia effettivamente la più conveniente, è necessario metterla a confronto con il tasso a cui è collegato il mutuo variabile, cioè l’Euribor, che cambia in funzione della scadenza.

Con la rinegoziazione del mutuo è inoltre possibile prolungare la durata del finanziamento e ridurre le rate mensili anche del 30-40%. La scelta di allungare la durata del mutuo porta inevitabilmente a pagare interessi più elevati nel lungo periodo, ma offre la possibilità di gestire il budget familiare in modo più flessibile.

Un’ultima raccomandazione, prima di recarsi in banca, è consigliabile informarsi su alcuni dettagli tecnici, come l’Euribor e l’Eurirs in corso, nonché lo spread in essere fino a quel momento, avendo sempre in mente che lo scopo è ottenere le migliori condizioni possibili.

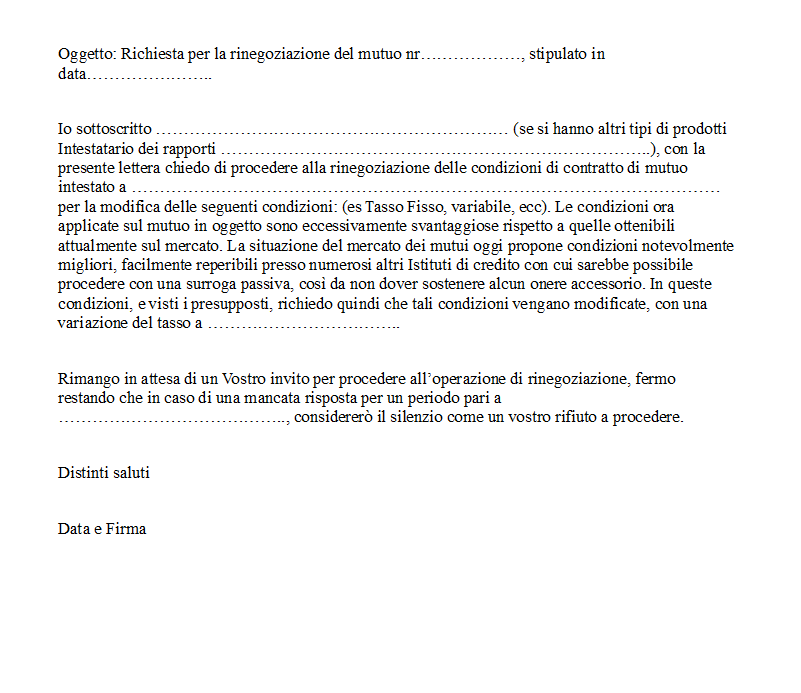

Fac Simile Lettera Richiesta di Rinegoziazione Mutuo Word

Di seguito si trova un fac simile richiesta di rinegoziazione mutuo Word che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.

Modulo Richiesta di Rinegoziazione Mutuo PDF Editabile

Il fac simile richiesta rinegoziazione mutuo PDF editabile messo a disposizione può essere compilato inserendo le informazioni indicate all’interno della guida.