Indice

In questa guida spieghiamo come scrivere una lettera di prelazione terreno agricolo e proponiamo un fac simile lettera di prelazione terreno agricolo Word e PDF editabile da utilizzare come esempio.

Come Scrivere Lettera di Prelazione Terreno Agricolo

Il mondo della compravendita immobiliare è vario e variegato. Acquistare un immobile può rivelarsi una necessità oppure semplicemente un vezzo per chi voglia fregiarsene o investire denaro nel mondo immobiliare. Tra gli immobili che presentano le relative tipiche caratteristiche si riscontrano sia appartamenti che terreni sui quali edificare costruzioni di diverso genere. Tra i terreni rilevano sia quelli di natura edificabile che quelli di natura agricola. Entrambi vengono qualificati come tali dal piano regolatore del Comune di appartenenza. In base al valore catastale del terreno è possibile computare un valore di mercato più o meno corrispondente, considerando la rendita di quel certo tipo di immobile nonché il valore intrinseco del bene stesso. In tutti questi casi la compravendita immobiliare richiede determinate forme, nello specifico la forma dell’atto pubblico presso uno studio notarile, davanti a un pubblico ufficiale che attesti le dichiarazioni ricevute, conferendo all’atto la pubblica fede che lo connota per legge. Compito del notaio è anche quello di verificare che le informazioni contenute nelle dichiarazioni ricevute non siano contrarie alla legge e che siano, dunque, considerate meritevoli di tutela dall’ordinamento giuridico. La responsabilità professionale del notaio è, ad ogni modo, legata alla correttezza della procedura espletata in ordine alla tipologia di atti compiuti e validati. Qualora il notaio non adempia correttamente ai suoi obblighi, la parte o le parti che hanno manifestato le loro dichiarazioni negli atti ufficiali, potrebbero chiedere il risarcimento del danno patito a seguito della eventuale mancata diligenza professionale.

Il diritto di prelazione del conduttore

Nel momento in cui un individuo decida di vendere il proprio immobile, che sia un edificio o un semplice terreno, anche agricolo, è necessario che costui incontri la volontà di un acquirente. Qualora oggetto della vendita sia un immobile destinato a residenza abitativa, in relazione al quale risulti un contratto di locazione quale titolo perfettamente opponibile a qualsiasi eventuale acquirente, è necessario che il venditore proprietario dell’immobile comunichi al conduttore, mediante notifica a mezzo raccomandata o tramite posta elettronica certificata, la volontà di vendere l’immobile all’interno del quale vive il conduttore stesso. Infatti, quest’ultimo, deve essere preferito per legge a qualsiasi altro acquirente. Si parla, in tal caso, di prelazione, cioè del diritto del conduttore ad essere preferito dal venditore prima di ogni altro acquirente eventuale. Il beneficiario, in questo caso il conduttore, gode, pertanto, di un diritto potestativo, rispetto al quale il venditore viene a trovarsi, diversamente, in una posizione di soggezione. La prelazione può derivare dalla volontà delle parti oppure può essere imposta dalla legge stessa. Nel caso in cui sia in essere un contratto di locazione, il conduttore, una volta ricevuta la notifica della volontà di vendere ad opera del venditore, può accettare la proposta di vendita da quest’ultimo effettuata, oppure può rifiutarla determinando, in tal caso, l’estinzione del diritto di prelazione. Qualora il venditore, a seguito dell’avvenuta comunicazione al conduttore, decida di non vendere più l’immobile in questione, il diritto di prelazione rimarrebbe sospeso e comunque non si estinguerebbe. Esiste, inoltre, un termine trascorso il quale il conduttore non può più accettare la proposta di vendita, determinando il venir meno del diritto di prelazione. In genere, questo termine può essere convenzionalmente stipulato dalle parti oppure limitato ad un periodo di trenta o di sessanta giorni.

I terreni a destinazione agricola

Gli immobili oggetto di compravendita possono essere rappresentati sia da case o appartamenti di vario genere sia da terreni, qualificabili come edificabili o agricoli. I terreni che abbiano assunto l’uso di destinazione agricola, secondo il Piano Regolatore del Comune di appartenenza, sono qualificabili come terreni agricoli e, in quanto tali, risultano avere una rendita catastale inferiore rispetto ai terreni qualificabili invece come edificabili. Questi ultimi, infatti, prevedono il pagamento di tasse ben più elevate rispetto ai terreni identificabili come agricoli. Dal punto di vista del pagamento delle tasse, come l’IMU, infatti, l’imposta è attribuita sulla base della condizione di possesso non solo in relazione ai terreni agricoli ma anche in relazione ai fabbricati o ad aree fabbricabili. In base alle leggi in vigore, sono previste anche delle esenzioni rispetto agli obblighi previsti per legge sul pagamento delle relative imposte. Tra i vari soggetti che risultano così esonerati dal pagamento delle suddette imposte vi sono gli imprenditori agricoli e i coltivatori diretti. Infatti questi soggetti sono premiati in virtù dell’oggetto della loro attività principale che si basa sulla coltivazione di prodotti agricoli destinati all’intera collettività. In particolare, ai coltivatori diretti e agli imprenditori agricoli sono paragonati anche i loro rispettivi coadiuvanti o familiari e i pensionati che parimenti si occupano di tali attività.

L’affitto e la proprietà di un terreno agricolo

Un terreno destinato ad essere utilizzato per la coltivazione di prodotti agricoli, e dunque definibile come terreno agricolo, può essere oggetto di affitto oltre che di proprietà. L’acquisto, che comporta l’avvenuta titolarità del terreno agricolo in questione, si attua mediante una generica compravendita di immobili che avviene davanti ad un pubblico ufficiale come il notaio. L’affitto, invece, rappresenta il fenomeno locatizio che assume una denominazione specifica per i terreni da coltivazione agricola. Infatti, impropriamente le locazioni urbane vengono chiamate affitti quando, con questo termine, si suole indicare, giuridicamente, proprio la locazione inerente i terreni agricoli. Quest’ultima viene attuata in considerazione della volontà delle parti, cioè del proprietario da un lato e dell’affittuario dall’altro. Tale contratto prevede la forma scritta in termini di opponibilità e di registrazione fiscale. Le varie clausole sono rimesse naturalmente all’autonomia contrattuale ma l’oggetto è indubbiamente rappresentato dal terreno agricolo.

Il diritto di prelazione dell’affittuario e del proprietario confinante

L’affittuario del terreno agricolo generalmente è rappresentato da un coltivatore diretto o da un imprenditore agricolo. In quanto coltivatore diretto, l’affittuario ha diritto ad essere preferito ad altri soggetti nell’eventualità che il proprietario decida di vendere l’immobile stesso, dunque il terreno oggetto precipuo dell’affitto. Si tratta di una prelazione legale, quindi prevista per legge. Il terreno condotto in affitto dal coltivatore diretto, o da una società agricola in cui almeno la metà dei soci sia coltivatore diretto, deve essere tale da almeno due anni affinché questi ultimi possano vantare un legittimo diritto di prelazione sul terreno medesimo. Diversamente, l’imprenditore agricolo professionale non ha diritto alla prelazione agricola sui terreni dallo stesso condotti in affitto, ma soltanto qualora risulti proprietario confinante del terreno agricolo posto in vendita. Infatti, il diritto di prelazione previsto per l’affittuario rimane tale soltanto in capo a colui che possiede la qualità di coltivatore diretto. Si cerca, pertanto, di favorire l’acquisto diretto del terreno agricolo da parte dell’affittuario soltanto se coltivatore effettivo degli stessi beni. Viceversa, l’imprenditore agricolo professionale viene agevolato nella compravendita di terreni agricoli laddove questi ultimi risultino confinanti rispetto a quelli di cui l’imprenditore stesso risulti già titolare.

Il coltivatore diretto e l’imprenditore agricolo

Il coltivatore diretto è il soggetto che presenta particolari requisiti in quanto lavoratore autonomo che svolge la sua attività incentrandola sulla coltivazione di un terreno agricolo o sull’allevamento del bestiame, grazie al lavoro svolto dallo stesso o dalla propria famiglia. Diversamente, l’imprenditore agricolo è un vero e proprio imprenditore che svolge la sua attività prevalentemente con il lavoro altrui, cioè derivante dalla manodopera salariata. Sia i coltivatori diretti, comprese le società da questi ultimi costituite, sia gli imprenditori agricoli professionali presentano un regime fiscale agevolato, soprattutto nell’acquisto di ulteriori terreni agricoli. Infatti, una minor pressione nel pagamento delle imposte dovute è indice di un incentivo volto a consentire una più agevole circolazione dei diritti sui beni immobili, in questo caso sui terreni agricoli.

Quando due terreni possono definirsi confinanti

Due terreni possono definirsi confinanti quando tra loro non esista un altro terreno o un altro terreno che vi si frapponga, pur presentando, al limite, elementi naturali oppure artificiali che ne costituiscano fattori divisori in quanto pur sempre terreni confinanti. La questione relativa ai confini non è sempre di agevole risoluzione. Per questo motivo, il diritto civile consente, all’occorrenza, di esperire tanto l’azione di regolamento dei confini, laddove gli stessi siano poco visibili e creino confusione tra le varie proprietà interessate, oppure l’azione di apposizione di termine che permette di individuare i limiti precisi di ciascuna particella sulla quale o sulle quali dovrebbero insistere determinati confini. Pertanto, qualora i confini non siano ben visibili oppure non rilevino affatto, è possibile adire le competenti autorità giudiziarie per fare in modo che i suddetti confini risultino ufficialmente, prevenendo così o risolvendo direttamente le eventuali liti insorte. I terreni confinanti che siano qualificabili come agricoli sono, dunque, soggetti alla particolare disciplina che riguarda la prelazione agricola laddove proprietario confinante sia un coltivatore diretto o un imprenditore agricolo professionale.

Notifica di prelazione agricola

Esercitare il diritto di prelazione agricola presuppone che il proprietario titolare che presenti la volontà di vendere un proprio terreno a destinazione agricola notifichi con un avviso in maniera formale, tramite raccomandata o a mezzo posta elettronica certificata, la volontà ai proprietari terrieri confinanti che abbiano la qualità di coltivatore diretto o di imprenditore agricolo professionale. Tale diritto di prelazione spetta, altresì, al solo coltivatore diretto che risulti affittuario rispetto al titolare dell’immobile in vendita. Soltanto una volta ricevuta la predetta notifica il titolare del diritto di prelazione potrà decidere se accettare o meno il prezzo di vendita proposto dal proprietario entro il termine indicato o comunque stabilito dalla legge.

Diversamente, il proprietario venditore potrà ritenersi libero di effettuare la vendita a soggetti terzi. Soltanto, dunque, qualora i soggetti interessati e coinvolti dalla normativa della prelazione rifiutino esplicitamente la proposta di vendita, oppure ne restino indifferenti per tutto il tempo necessario ad evitarla, allora il proprietario venditore potrà rivolgere la sua attenzione verso altri acquirenti interessati al suo terreno agricolo. La proposta di vendita contenuta nella comunicazione oggetto di notifica della prelazione deve, ad ogni modo, rimanere ferma e corrispondere allo stesso prezzo di vendita che poi sarà indicato anche ad eventuali soggetti terzi. Infatti, laddove il prezzo di vendita stabilito per i soggetti terzi risulti differente da quello prima proposto il venditore potrebbe risarcire il danno prodotto.

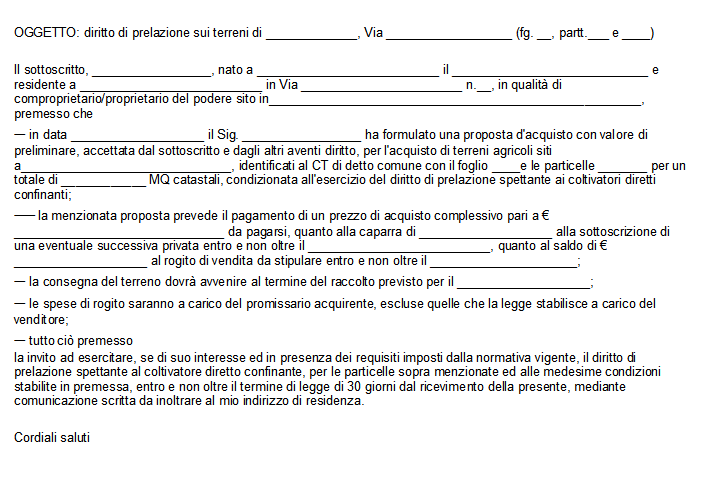

Fac Simile Lettera ai Confinanti per Vendita Terreno Agricolo Word

Di seguito si trova un fac simile fac simile lettera ai confinanti per vendita terreno che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.

Fac Simile Lettera di Prelazione Terreno Agricolo PDF Editabile

Il fac simile lettera di prelazione agraria PDF editabile può essere scaricato e compilato inserendo i dati mancanti al suo interno.