Indice

In questa guida spieghiamo come scrivere una dichiarazione di libera esportazione e proponiamo un fac simile dichiarazione di libera esportazione Word e PDF editabile da utilizzare come esempio.

Dichiarazione di Libera Esportazione

Per esportazione si intende, in economia, la vendita di beni e servizi all’interno di un altro Stato. Le esportazioni, differentemente dalle importazioni, rappresentano una buona percentuale di guadagni per le imprese produttrici di beni e servizi. Consentono, infatti, di colmare una fetta di mercato consistente per quanto riguarda il PIL nazionale. L’Italia, ad esempio, presenta una percentuale che si aggira attorno al 32% di esportazioni che vanno ad incidere sul Prodotto Interno Lordo. Durante il periodo pandemico bruschi cali legati all’export hanno indotto un rapido ridimensionamento degli stessi mercati globali con conseguente crisi anche sulle esportazioni stesse. Il periodo post pandemico ha conosciuto, diversamente, una buona ripresa del mercato legato all’export, soprattutto per quanto riguarda l’Italia. Nello specifico, il canale preferenziale rimane quello creato con gli Stati Uniti, anche se i dati degli ultimi anni hanno mostrato un incremento costante delle esportazioni di beni commerciali rivolti verso la Germania, nonché in Francia e Svizzera. Oltre al fermo determinato dalla pandemia globale, hanno inciso pesantemente anche i vari conflitti mondiali sulle verosimili percentuali di aumento dell’export. Le oscillazioni dei mercati fanno, tuttavia, ben sperare gli esperti economisti pronti ad analizzare le relazioni commerciali esistenti sia tra i Paesi interni all’Unione Europea che tra i Paesi esterni alla stessa. Le importazioni sono necessarie a qualsiasi Paese per poter ottenere beni e servizi di cui risultano carenti da altri Stati. Ogni Governo cerca, pertanto, di bilanciare le percentuali di importazioni con quelle rappresentative delle esportazioni per poter trovare un equilibrio economico all’interno della stessa economia nazionale.

Le varie tipologie di esportazioni

Le esportazioni costituiscono un’operazione di trasporto o di spedizione dei beni al di fuori del territorio dell’Unione Europea. Queste ultime trovano distinzione in: esportazioni dirette, cessioni ad esportatori non residenti, operazioni triangolari. Le esportazioni dirette consistono, dunque, nel trasporto o nella spedizione di beni al di fuori della Comunità europea, su commissione diretta oppure tramite cessionari. Anche quei beni ceduti in considerazione di un contratto di appalto vengono considerati oggetto di vere e proprie esportazioni dirette, così come ricevono la stessa considerazione anche gli stampi o le attrezzature speciali che occorrono per produrre un certo tipo di bene esportato. La seconda tipologia di esportazioni è quella relativa alle cessioni ad esportatori non residenti. Si tratta di esportazioni realizzate mediante cessioni di beni a favore di cessionari intesi come operatori economici che non risiedano nel territorio e che consegnino in Italia ma anche al di fuori dell’Unione Europea. Infine, ci sono le triangolazioni che vengono considerate, allo stesso modo, esportazioni dirette qualora la cessione dei beni sia eseguita mediante trasporto o spedizione all’estero a cura oppure a nome del cedente nazionale su incarico del cessionario che risulti residente. Tale cessione, tuttavia, è concessa soltanto laddove abbia ad oggetto beni e non anche servizi. Questi tipi di esportazioni fanno capo ad un comune denominatore che riguarda la possibilità di non imporre l’IVA o comunque di sospenderla. Si parla in tal caso, pertanto, di acquisto in sospensione dell’IVA nei limiti del plafond consentito per legge, qualora si verifichi una compravendita o una triangolazione a cura o a nome dell’acquirente stesso.

Alcune operazioni vengono poi, generalmente, assimilate alle esportazioni. Si tratta di movimenti legati alle cessioni di navi destinate ad attività commerciali o di aeromobili, nonché di satelliti, di motori o di componenti degli stessi, delle relative vettovaglie e delle prestazioni di servizi ad essi riferibili.

La disciplina normativa sulle esportazioni

Le norme disciplinanti le attività di esportazione e di importazione hanno ad oggetto tematiche relative alla fiscalità IVA, in derivazione dell’origine della merce nonché con riferimento alla documentazione doganale necessaria al debito uso e alle verifiche necessarie in fase di transizione alla dogana. Tra i soggetti responsabili delle operazioni di import ed export, spicca la figura dell’esportatore equivalente al cedente, cioè a colui che vende i beni o i servizi all’estero. La regolamentazione delle esportazioni, nello specifico, passa per il Codice Doganale Comunitario. Questo Codice definisce l’esportatore come il soggetto stabilito nel territorio dell’Unione Europea che è titolare del contratto concluso con il destinatario del Paese terzo e che detiene la facoltà di decidere dove tali merci dovranno essere trasportate propriamente al di fuori del territorio doganale. Per definire un soggetto come stabile nel territorio comunitario è necessaria una sede statuaria, un’amministrazione centrale e una stabile organizzazione dei propri mezzi, meglio definibile come azienda. Deve trattarsi, infatti, di un soggetto qualificato all’interno del settore economico commerciale. Al contrario, l’acquirente viene definito come importatore che è, generalmente, responsabile del completamento delle procedure e delle obbligazioni contrattuali. Attualmente, la normativa in vigore è quella contenuta nel Regolamento UE 1063/2018.

Tra le discipline attuabili nell’ambito delle operazioni commerciali, fondamentali sono gli Incoterms, cioè una raccolta di regole elaborate dalla Camera di Commercio Internazionale di Parigi. La loro funzione è quella di regolamentare i rapporti commerciali tra operatori economici nell’ambito dello scambio dei beni compravenduti. Infatti, gli Incoterms permettono alle parti di stabilire chi paga il trasporto nel tratto principale o relativamente ad altre operazioni, nonché di decidere in quale punto esatto avverrà la consegna delle merci e in quale momento avverrà il passaggio del rischio delle suddette merci, determinando, così, un accordo a monte sui principali elementi che compongono uno scambio commerciale.

L’esportazione di beni commerciali

L’esportazione di beni commerciali avviene ad opera di soggetti economici qualificabili come esportatori e importatori, corrispondenti a venditori ed acquirenti. L’esportazione si realizza, più propriamente, attraverso il trasporto o la spedizione di merci da un Paese ad un altro. Laddove l’esportazione varchi i confini del territorio comunitario, subentra la disciplina normativa dell’Unione Europea volta a regolare tali tipi di operazioni. Tuttavia, sussiste una sostanziale differenza tra la disciplina contrattuale del trasporto e quella della spedizione. La prima regolamenta nello specifico l’attività concreta del trasferimento fisico delle merci da un Paese ad un altro; la seconda si occupa di curare tutta una serie di attività che ricadono sotto il nome di logistica nell’ambito dell’organizzazione dei trasporti. Nel primo casi il rapporto avviene, dunque in maniera diretta con il vettore, nel secondo caso con lo spedizioniere che si occupa dell’organizzazione del trasporto secondo ogni tipo di via o mezzo praticabile per consentire alle merci di raggiungere il luogo di destinazione.

Lo spedizioniere si pone, dunque, come intermediario tra l’operatore economico che effettua un acquisto o una cessione e il vettore stesso. A seconda della tipologia di spedizione, l’importatore può attuare una rappresentanza diretta oppure indiretta: nel primo caso l’importatore sarà l’unico soggetto responsabile nei confronti della Dogana per le dichiarazioni rese, nel secondo caso lo spedizioniere agisce per conto dell’importatore, sebbene in nome proprio, rendendo responsabile il dichiarante delle dichiarazioni effettuate in maniera solidale con l’importatore. Affinché lo spedizioniere possa essere definito Doganalista deve risultare, inoltre, iscritto presso l’apposito Albo degli spedizionieri doganali ed essere in possesso della cosiddetta patente doganale. La Dogana è composta da una serie di uffici che possono essere dislocati all’interno del territorio nazionale oppure lungo la linea di confine di una nazione. A differenza dell’esportazione, l’importazione è soggetta al pagamento dei dazi. A sua volta, il dazio doganale rappresenta un’imposta che viene riscossa dalla dogana nel momento in cui i beni vengono importati. Il dazio viene calcolato secondo una percentuale dipendente dal valore di fattura della categoria merceologica di riferimento, oppure secondo una quota per unità di misura. Le tariffe dei dazi vengono redatte ed aggiornate annualmente dall’Agenzia delle Dogane.

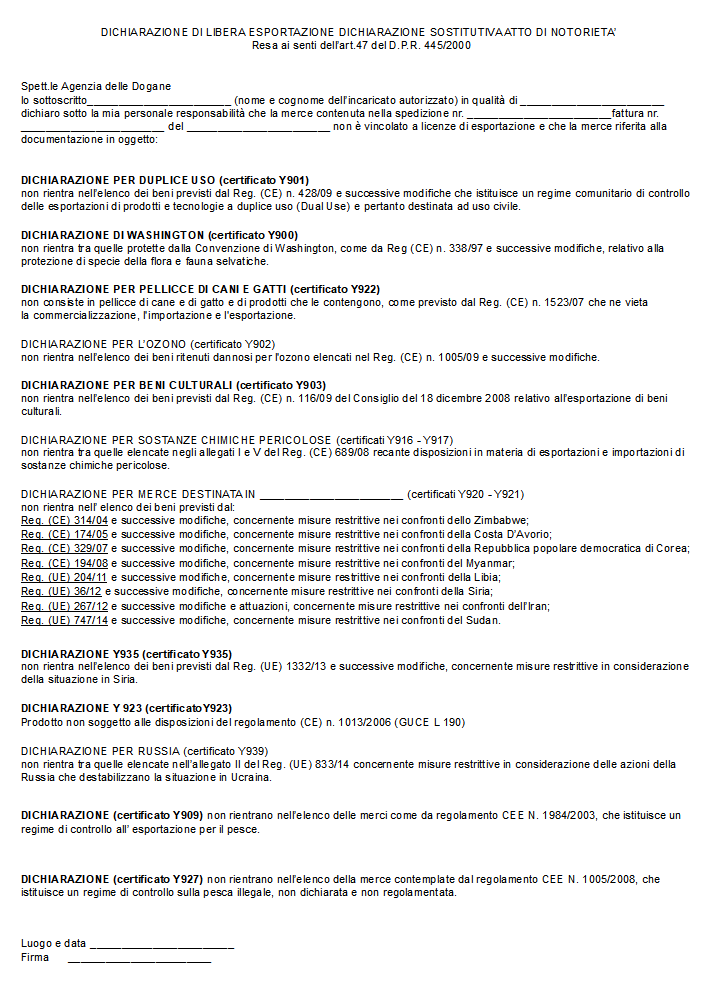

La dichiarazione di libera esportazione

La documentazione necessaria al fine di concludere un’esportazione regolare comprende una serie di documenti che compongono la burocrazia del settore doganale di riferimento. La fattura rappresenta il primo documento utile a dimostrare l’avvenuto acquisto di un bene, perciò è all’interno della stessa che deve essere riportato il codice doganale, oltre all’inserimento di tutti quegli elementi che compongono per legge il documento stesso e che identificano inequivocabilmente l’avvenuto trasferimento delle merci in considerazione.

Uno dei documenti fondamentali posti a corredo dell’intero processo di esportazione è, tuttavia, rappresentato dalla Dichiarazione di libera esportazione, di grande rilevanza sotto il profilo garantistico rispetto a quanto dichiarato sul bene di scambio. Infatti, tale dichiarazione consente di attestare che la merce in oggetto non risulta soggetta a restrizioni oppure a divieti tali da ritardare o bloccare le merci stesse presso la dogana. Inoltre, questa dichiarazione implica, da parte dell’esportatore l’impegno al proficuo rispetto della normativa posta a tutela dello scambio commerciale dei beni a livello internazionale.

Cosa inserire nella dichiarazione di libera esportazione

La dichiarazione di libera esportazione richiede competenze specifiche e tecniche al fine di una sua adeguata e migliore compilazione. Devono, per iniziare, essere specificati i nominativi dei destinatari, oltre alla pedissequa descrizione dei beni esportati nelle loro specifiche tecniche e nelle loro quantità. Inoltre, il documento deve essere necessariamente datato e sottoscritto dal rappresentante dell’operatore economico che esporta i beni in questione. Anche la copia digitale può rendersi necessaria qualora richiesta dalle procedure doganali.

Fac Simile Dichiarazione di Libera Esportazione Word

Di seguito si trova un fac simile dichiarazione di libera esportazione Word che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.

Modello Dichiarazione di Libera Esportazione PDF Editabile

Il modulo dichiarazione di libera esportazione PDF editabile può essere scaricato e compilato seguendo le indicazioni presenti nella guida.