Indice

In questa guida spieghiamo come funziona il conto vendita moto e proponiamo un fac simile conto vendita moto Word e PDF da utilizzare come esempio.

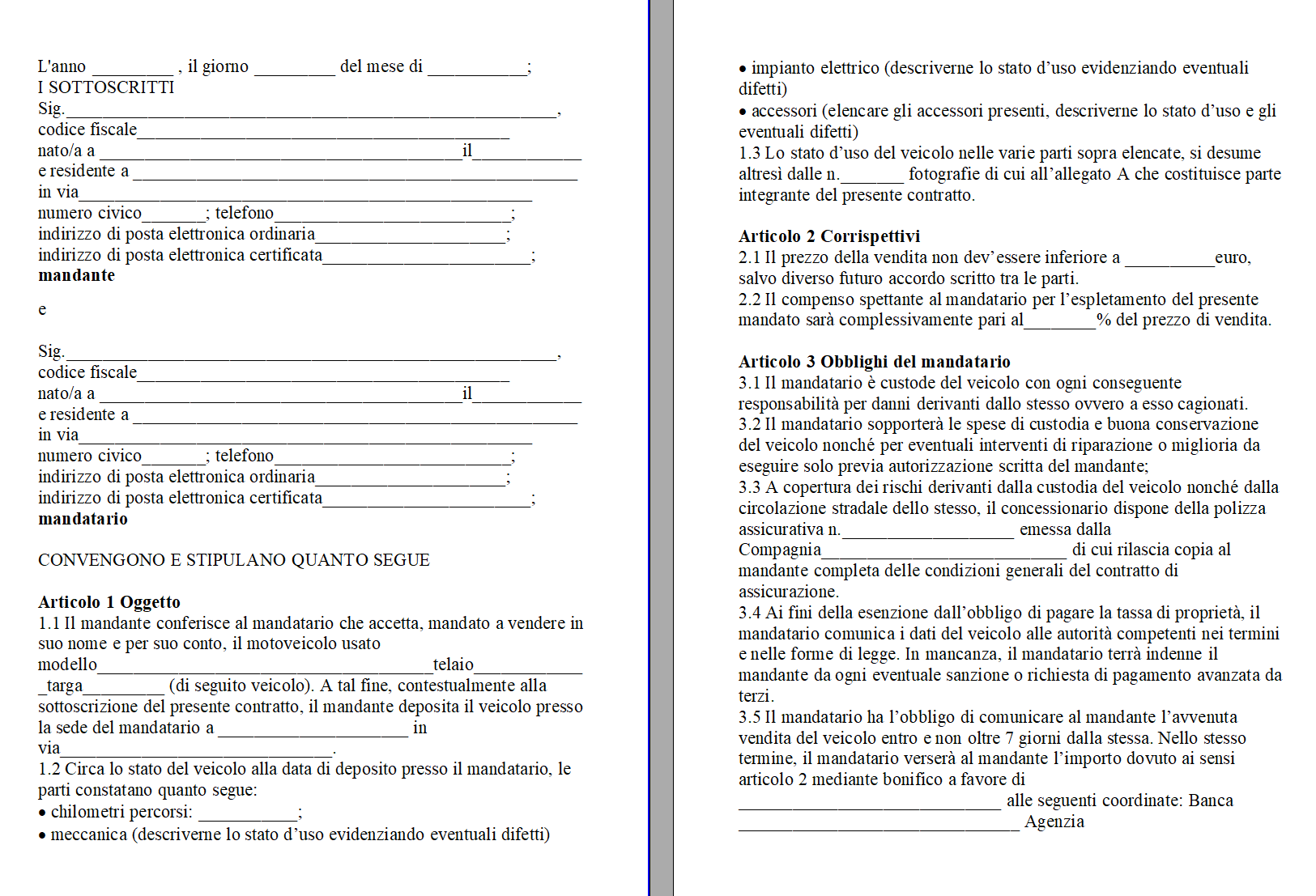

Contratto di Conto Vendita Moto

Il conto vendita per le moto rappresenta una soluzione intermedia tra la vendita diretta da parte di un privato e l’acquisto del mezzo da parte di un concessionario, ed è sempre più diffuso tra gli appassionati di due ruote. Questa formula si basa su un accordo formale tra il proprietario di una moto – che desidera cederla – e un concessionario, il quale si impegna a esporre il mezzo, a pubblicizzarlo e a provare a venderlo entro un termine concordato. Una volta conclusa la transazione con il nuovo acquirente, il concessionario versa al proprietario uscente la somma pattuita, trattenendo per sé una percentuale o una cifra fissa, come stabilito nel contratto di conto vendita. È un sistema che offre diversi vantaggi ma anche potenziali svantaggi, sia per il privato sia per lo stesso venditore (concessionario). Comprendere come funziona può aiutare a decidere se sia la strada migliore per cedere il proprio veicolo o per ampliare il parco usato di una concessionaria.

Il primo evidente beneficio per il privato che sceglie di affidare la propria moto in conto vendita consiste nella comodità. Gestire autonomamente la vendita di un mezzo richiede tempo e competenze: occorre scattare foto, creare annunci online su più siti o piattaforme specializzate, rispondere a mail o telefonate, organizzare appuntamenti con potenziali acquirenti, affrontare eventuali trattative, e talvolta perdere molto tempo con persone che non sono realmente interessate o che propongono importi ben distanti dal valore effettivo della moto. Inoltre, quando si vende direttamente da privati, non sempre è facile ispirare fiducia a chi compra, poiché un concessionario, essendo un professionista, di solito offre un canale più trasparente e sicuro. In conto vendita, tutti questi oneri ricadono sul concessionario, che potrà usufruire del suo showroom fisico (un aspetto tutt’altro che secondario, poiché molti acquirenti preferiscono toccare con mano la moto e vederla dal vivo prima di decidere) e delle sue piattaforme pubblicitarie o canali social già avviati, aumentando le probabilità di concludere la transazione in tempi ragionevoli.

Dal canto suo, anche il concessionario gode di un vantaggio rilevante: non deve necessariamente “rischiare” acquistando la moto e immobilizzando un capitale che potrebbe non rientrare in tempi rapidi, come invece avverrebbe nel caso di un ritiro in permuta o di un acquisto in blocco dell’usato. Con il conto vendita, infatti, il concessionario espone il mezzo nel proprio salone o nei propri annunci senza che, in caso di invenduto, subisca una perdita diretta: alla scadenza del termine concordato, la moto non venduta torna al proprietario, liberando il concessionario dall’onere di averla in magazzino. Per un’azienda che basa il proprio business sulla rotazione dell’usato e su margini spesso limitati, ridurre il rischio di invenduto può fare una notevole differenza.

Non bisogna però trascurare i possibili svantaggi rispetto alla vendita moto tra privati. Dal punto di vista del privato, il principale inconveniente risiede nell’aspetto economico. Il concessionario, ovviamente, non lavora gratis: per il servizio offerto, tratterrà una quota stabilita inizialmente. Tale somma può essere una percentuale variabile sul prezzo di vendita (ad esempio il 3%, il 5%, il 10%, a seconda degli accordi) o un importo fisso (per ipotesi 300, 400, 500 euro). L’effetto concreto è che il proprietario finale riceve un incasso inferiore a quello che forse avrebbe potuto ottenere con una vendita diretta, anche se va detto che spesso la rete commerciale del concessionario e la sua capacità di proporre finanziamenti o pacchetti assicurativi possono far alzare leggermente il prezzo di vendita. L’elemento chiave diventa quindi concordare con precisione la cifra che il privato intende ricavare: in tal modo, se si sceglie un modello a “cifra fissa”, il privato saprà in anticipo quanto gli verrà accreditato. Viceversa, se si sceglie la percentuale, occorre tenere in conto che, pur vendendo a un prezzo superiore alle aspettative, il concessionario tratterrà la propria percentuale, mantenendo per sé parte di quel surplus.

Anche per il concessionario esiste un potenziale svantaggio: in genere, il margine di guadagno su una moto in conto vendita è inferiore rispetto a quello che otterrebbe acquistandola a un prezzo vantaggioso e rivendendola a un prezzo più alto. Quando si ritira una moto usata, il concessionario cerca infatti di tenerla a un costo di acquisto che gli consenta un margine di rivendita adeguato. Nel conto vendita, invece, dovendo concordare preventivamente la quota da riconoscere al privato (spesso molto vicina al reale valore di mercato), lo spazio per il guadagno tende a essere più limitato. Per questo motivo, alcuni concessionari potrebbero essere riluttanti a proporre il conto vendita, preferendo puntare su mezzi usati che possano acquistare e rivendere in modo tradizionale.

Fondamentale, in ogni caso, è la stipula di un contratto scritto e firmato da entrambe le parti. In tale documento, si specificano i termini essenziali: il modello e la targa della moto, i dati del proprietario, la durata del conto vendita (ad esempio tre o sei mesi, o fin quando non si venda), il prezzo di vendita concordato con il relativo compenso per il concessionario e la data di consegna del mezzo. Il concessionario, a sua volta, rilascia al proprietario una “presa in carico” nella quale dichiara di custodire il veicolo e di impegnarsi alla vendita. È buona prassi definire cosa accade nel caso in cui la moto non venga venduta: trascorso il periodo indicato, se il concessionario non avrà trovato un acquirente, la moto tornerà al privato, senza alcun esborso ulteriore (salvo diverse clausole).

Occorre poi considerare la questione della copertura assicurativa durante il periodo in cui la moto rimane in giacenza presso il concessionario. Se la polizza RC è ancora attiva, è opportuno informare la propria compagnia di assicurazioni del fatto che il veicolo è in conto vendita, producendo la presa in carico. Sulla base delle politiche interne di ogni compagnia, si possono aprire diverse strade: in alcuni casi è consentito sospendere la polizza, bloccarne la validità e poi eventualmente chiuderla in via definitiva nel momento in cui la moto venga venduta; in altri casi si preferisce chiudere immediatamente il contratto, ottenendo un rimborso per la parte di premio non goduta; in altre situazioni ancora, si può trasferire la stessa polizza su un nuovo mezzo di proprietà. Queste possibilità vanno esaminate con attenzione, magari confrontandosi con un agente assicurativo, per non pagare inutilmente un premio su un veicolo che, di fatto, non si usa più.

Infine, c’è il tema della garanzia nei confronti di chi compra. In base alla normativa italiana sui beni di seconda mano (e quindi anche sui veicoli usati), il venditore professionale deve garantire l’assenza di difetti occulti e vizi gravi. Tuttavia, la garanzia legale di conformità non sempre si applica in modo lineare quando si parla di un bene venduto in “conto vendita”, perché formalmente la proprietà potrebbe passare direttamente dal privato al compratore senza che il concessionario diventi proprietario. Molti concessionari, infatti, specificano nel contratto che la vendita avviene tra privati, e che loro si limitano a fare da intermediari, escludendo la garanzia legale di 12 mesi o 24 mesi normalmente prevista. Tuttavia, per ragioni di trasparenza e di politica commerciale, alcuni operatori scelgono di offrire comunque una garanzia convenzionale, soprattutto per veicoli recenti e in buono stato, a garanzia della serietà del servizio reso al cliente finale.

In definitiva, il conto vendita è un’opzione particolarmente interessante per quei proprietari che preferiscono evitare le complicazioni della vendita privata, contando sulla struttura commerciale di un concessionario. D’altra parte, occorre accettare il fatto di dover riconoscere al venditore una quota o una percentuale, che rappresenta il compenso per i servizi offerti. Dal punto di vista del concessionario, invece, questa formula riduce il rischio economico relativo all’acquisto di un bene che potrebbe restare invenduto a lungo, benché riduca anche i potenziali margini di guadagno. La cosa più importante è accordarsi chiaramente su ogni aspetto: durata dell’accordo, prezzo di vendita, modalità di pagamento, gestione dell’assicurazione, eventuali clausole di recesso e di riconsegna del mezzo. Un contratto ben dettagliato, firmato e accettato da entrambe le parti, costituisce la migliore garanzia per evitare malintesi e conflitti successivi. In questo modo, il conto vendita può rivelarsi una modalità vantaggiosa di cessione e di acquisto, grazie alla quale le esigenze di chi vende e di chi intermedia si incontrano in modo proficuo, riducendo sprechi di tempo e agevolando il passaggio di proprietà di un veicolo su cui il concessionario può lavorare con la massima visibilità e professionalità.

Modulo Conto Vendita Moto Word

Di seguito si trova un fac simile conto vendita moto Word che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.

Fac Simile Conto Vendita Moto PDF Editabile

Il modulo conto vendita moto PDF editabile può essere scaricato e compilato con i dati mancanti.