Indice

In questa guida spieghiamo come scrivere una dichiarazione tracciabilità flussi finanziari e proponiamo un fac simile dichiarazione di tracciabilità dei flussi finanziari Word e PDF editabile da utilizzare come esempio.

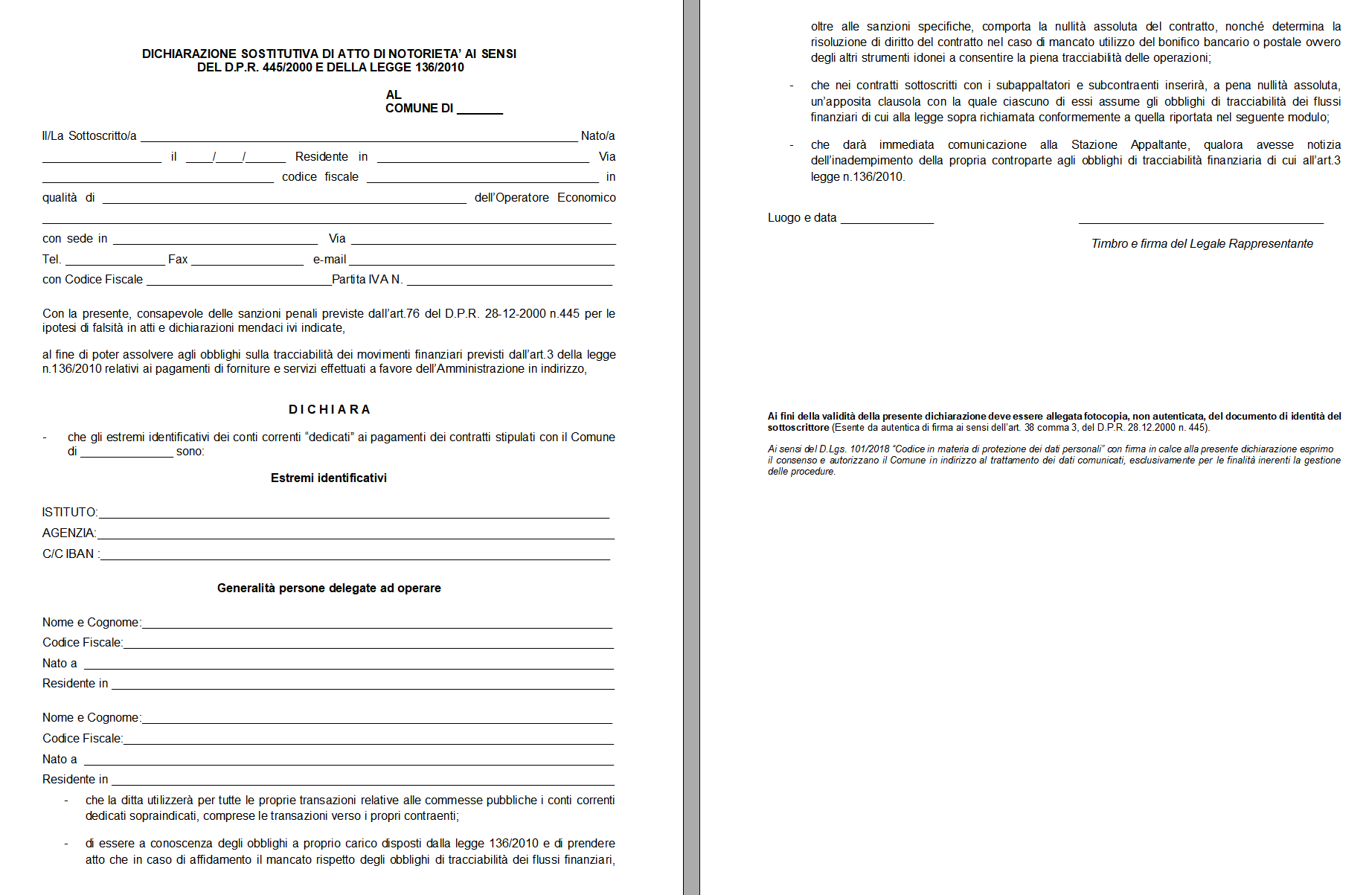

Dichiarazione di Tracciabilità Flussi Finanziari

La contrattazione pubblica si rivolge agli enti, pubblici o privati, con i quali è possibile stipulare contratti. Nello specifico, la stazione appaltante si riserva la facoltà di stipulare contratti pubblici con determinati operatori economici. Per stazione appaltante si intende un’Amministrazione aggiudicatrice, tra cui rientrano le amministrazioni dello Stato, gli enti pubblici territoriali, altri enti pubblici non economici, gli organismi di diritto e tutte quelle associazioni o comunque i consorzi che possono essere costituiti da questi ultimi. Per operatore economico, invece, si intende la persona fisica o giuridica che si occupa della realizzazione di opere, di servizi di fornitura di prodotti o di prestazione di servizi. Le stazioni appaltanti che posseggono determinati requisiti tecnico organizzativi possono essere appositamente qualificate ed inserite nello specifico elenco istituito presso l’ANAC, cioè l’Autorità Nazionale Anticorruzione, e provvedere, conseguentemente, ad acquisti di forniture e servizi seguendo opportune procedure telematiche.

Il Codice dei Contratti Pubblici nasce dall’esigenza di disciplinare i rapporti emergenti nell’ambito degli appalti pubblici, delle varie forniture, dei servizi e delle concessioni. Prima di stipulare i relativi contratti, le amministrazioni devono rispettare determinati programmi da attivare mediante specifiche procedure, ormai telematiche. In virtù del rispetto dei principi di trasparenza, cui la Pubblica Amministrazione si ispira, tali enti pubblici devono seguire pedissequamente le indicazioni della procedura stabilita, secondo parametri e requisiti predeterminati. Tali requisiti sono ispirati, innanzitutto, al principio di proporzionalità, secondo il quale le varie amministrazioni non possono introdurre parametri irragionevoli in considerazione delle specifiche tecniche richieste per lo svolgimento di un determinato tipo di servizio. Indispensabile, ai fini della scelta del soggetto con il quale stipulare il contratto pubblico, l’Amministrazione possiede la facoltà di limitare l’ammissione dei concorrenti sulla base della dimostrazione della loro capacità economica e finanziaria, nonché della capacità tecnico-professionale e dei requisiti di idoneità morale. I parametri summenzionati dettano anche l’orientamento per la valutazione delle offerte ricevute dalle relative Amministrazioni. I criteri in base ai quali queste ultime deliberano e accettano le offerte ricevute riguardano: il prezzo, la qualità, le caratteristiche tecniche, ambientali, l’assistenza tecnica, la data di consegna, la sicurezza di approvvigionamento.

Il Codice Unico di Progetto rappresenta l’elemento chiave e fondante del sistema di trasparenza e monitoraggio contro le eventuali infiltrazioni della criminalità organizzata che opera in maniera spesso subdola. Ricorre, infatti, non soltanto ad espedienti fisici ma anche virtuali laddove i sistemi informatici di sicurezza risultino chiaramente carenti. Il suddetto controllo opera sia a livello del MIP, cioè del Sistema di Monitoraggio degli Investimenti Pubblici, sia nell’ambito del MGO, definito come Monitoraggio Grandi Opere. Il CUP si rivela uno strumento essenziale nel Sistema di Monitoraggio degli Investimenti Pubblici poiché la richiesta di questo codice è imprescindibile al fine di realizzare progetti di spesa pubblica, che utilizzano le risorse pubbliche. Il Codice Unico di Progetto è presupposto obbligatorio anche in considerazione degli interventi che rientrano nel Quadro Strategico Nazionale, oltre che nella programmazione dei Fondi Europei in relazione a quanto stanziato per lo sviluppo di vari settori, sia a livello nazionale che internazionale. Il CUP rimane, pertanto, un mezzo introdotto per garantire la trasparenza e la tracciabilità dei flussi finanziari, con il fine specifico di prevenire l’ingresso della criminalità organizzata. Oltre al CUP, il principio di trasparenza cui sono informate le Pubbliche Amministrazioni impone che venga utilizzato anche il CIG, cioè il Codice Identificativo di Gara che identifica propriamente l’affidamento in appalto di un determinato progetto. Tale codice è, dunque, obbligatorio ai fini della tracciabilità dei flussi finanziari pubblici. Diversamente, il CUP è obbligatorio con riferimento ad ogni nuovo progetto di investimento pubblico, secondo quanto specificato dall’art. 11 della Legge 3/2003.

I flussi finanziari rappresentano tutti quei movimenti legati alle entrate e alle uscite di denaro. I flussi finanziari possono riferirsi sia a dinamiche reali che soltanto potenziali. Il controllo dei suddetti flussi finanziari è presupposto indefettibile della sorveglianza statale rispetto alle spese compiute dalla Pubblica Amministrazione. Rispetto al rendiconto finanziario che operano le aziende del settore privato, il quale si compone generalmente di flussi derivanti da attività operativa o di investimento o comunque da finanziamento, il rendiconto previsto nel settore pubblico opera a monte nella fase di prevenzione. Per questo sono previsti sistemi di controllo dei flussi finanziari, tramite il rimedio principale della tracciabilità.

La necessità di controllare che la spesa pubblica non venga alterata dall’infiltrazione della criminalità organizzata al suo interno, ha condotto i vari Governi, succedutisi di volta in volta, ad introdurre discipline normative specifiche volte a prevenire questo tipo di contaminazione criminale. Il principale divieto imposto alle Amministrazioni, a tal fine, è l’utilizzo del contante per effettuare i pagamenti rivolti agli operatori economici con i quali vengono ordinariamente stipulati contratti. Sono consentiti soltanto mezzi tracciabili per assolvere l’adempimento del pagamento. Sono, tuttavia, previste delle forme di tracciabilità attenuata, determinata cioè dall’assenza dei codici CIG e CUP, come quelle relative alle spese giornaliere, che non superino una certa soglia, all’utilizzo di carte carburante o al pagamento delle utenze. L’utilizzo di assegni bancari o postali è, allo stesso modo, limitato alla condizione per cui non sia possibile effettuare il pagamento attraverso lo strumento del bonifico, oppure qualora vi sia un conto appositamente dedicato.

Le norme attraverso le quali è stato possibile realizzare un sistema più stringente in merito alle operazioni di spesa effettuate dalle Amministrazioni, sono rinvenibili nella legge 136/2010 e nella legge 217/2010. La normativa consente di inserire agevolmente all’interno dei contratti pubblici le relative clausole che obbligano le parti ad utilizzare sistemi tracciabili di pagamento. La normativa prevede, infatti, l’utilizzo di uno o più conti correnti bancari o postali appositamente dedicati alle commesse pubbliche, nonché l’effettuazione delle operazioni di pagamento tramite bonifici bancari o postali. Soltanto in questo modo, infatti, è possibile tenere traccia dei flussi finanziari determinati dai movimenti di spesa da parte delle Pubbliche Amministrazioni.

Gli obblighi derivanti dalla disciplina normativa inerente la tracciabilità dei flussi finanziari si applicano sia agli appaltatori che ai subappaltatori, oltre che ai concessionari di finanziamenti pubblici e ai subcontraenti della filiera delle imprese. Per filiera delle imprese si intende la contrattazione ulteriore tra diversi operatori che interessa il medesimo contratto operante nell’ambito del servizio o dell’oggetto di appalto di interesse. Si tratta di una contrattazione plurima, strettamente funzionale, in cui il collegamento tra le imprese opera proprio su base contrattuale. Allo stesso modo, anche in caso di raggruppamento temporaneo di impresa, opera l’obbligo di tracciabilità dei flussi finanziari. In questo caso ciascun componente deve rispettare gli adempimenti contrattuali e, dunque, l’obbligo di tracciabilità. La stessa disciplina si applica ai consorzi. Il principio della trasparenza si rende, infatti, necessario in vista di un più agevole, eventuale controllo da parte degli organi ad esso preposti. Si tratta, nello specifico, degli organi deputati a svolgere attività di natura inquirente, che fa capo alla Procura della Repubblica.

I magistrati che svolgono la funzione inquirente, nell’ambito delle indagini svolte, hanno la necessità di verificare, innanzitutto, l’andamento dei flussi finanziari derivanti dalla stipulazione dei contratti pubblici. Questo tipo di controllo consente loro di anticipare o prevenire eventuali infiltrazioni di carattere criminale. Infatti, attraverso l’utilizzo di strumenti di pagamento definiti come tracciabili, tra cui rientrano l’utilizzo dei bonifici bancari o postali, è possibile controllare i flussi finanziari pubblici. Lo strumento maggiormente tracciabile, in maniera assoluta, è considerato il cosiddetto Ri.ba, che indica le Ricevute Bancarie Elettroniche. Lo strumento del Rid, invece, non consente una piena tracciabilità. Si tratta dei Rapporti Interbancari Diretti. Ad ogni modo, rimane onere del soggetto che ha attivato la relativa procedura e che è tenuto all’osservanza degli obblighi di tracciabilità, conservare tutta la documentazione in grado di attestare l’adempimento dei suddetti obblighi. A prescindere dalla tipologia di strumento di pagamento prescelto, resta fermo il divieto assoluto di pagare in contanti.

Modello Dichiarazione di Tracciabilità dei Flussi Finanziari Word

Di seguito si trova un fac simile dichiarazione tracciabilità flussi finanziari Word che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.

Modulo Dichiarazione di Tracciabilità dei Flussi Finanziari PDF

Il modulo dichiarazione di tracciabilità dei flussi finanziari PDF editabile può essere scaricato e compilato inserendo al suo interno i dati richiesti.