In questa guida spieghiamo come funziona il rendiconto economico finanziario associazione e proponiamo un fac simile rendiconto economico finanziario associazione Word da utilizzare come esempio.

Rendiconto Economico Finanziario Associazione

Nel mondo associativo il rendiconto economico finanziario è lo specchio attraverso il quale soci, dirigenti e terzi leggono il risultato di un anno di attività: non è soltanto un atto amministrativo prescritto dalle norme, ma la sintesi organica di come l’ente ha reperito e impiegato le proprie risorse per realizzare le finalità statutarie. A redigerlo e ad approvarlo, secondo la prassi consolidata, è innanzitutto il Consiglio direttivo, organo che detiene la responsabilità gestionale; la sua bozza viene poi portata all’assemblea dei soci entro il termine che lo statuto ha fissato, termine che la maggioranza degli statuti colloca nei quattro mesi successivi alla chiusura dell’esercizio, cioè in linea con quanto suggerito dall’articolo 20 del DPR 600/1973. Questa disposizione, pensata per la contabilità degli enti non commerciali, ricorda che la puntualità non è un dettaglio procedurale: l’approvazione tempestiva dimostra trasparenza, consente una corretta programmazione dell’esercizio successivo e, soprattutto, mette al riparo da contestazioni di natura fiscale o associativa.

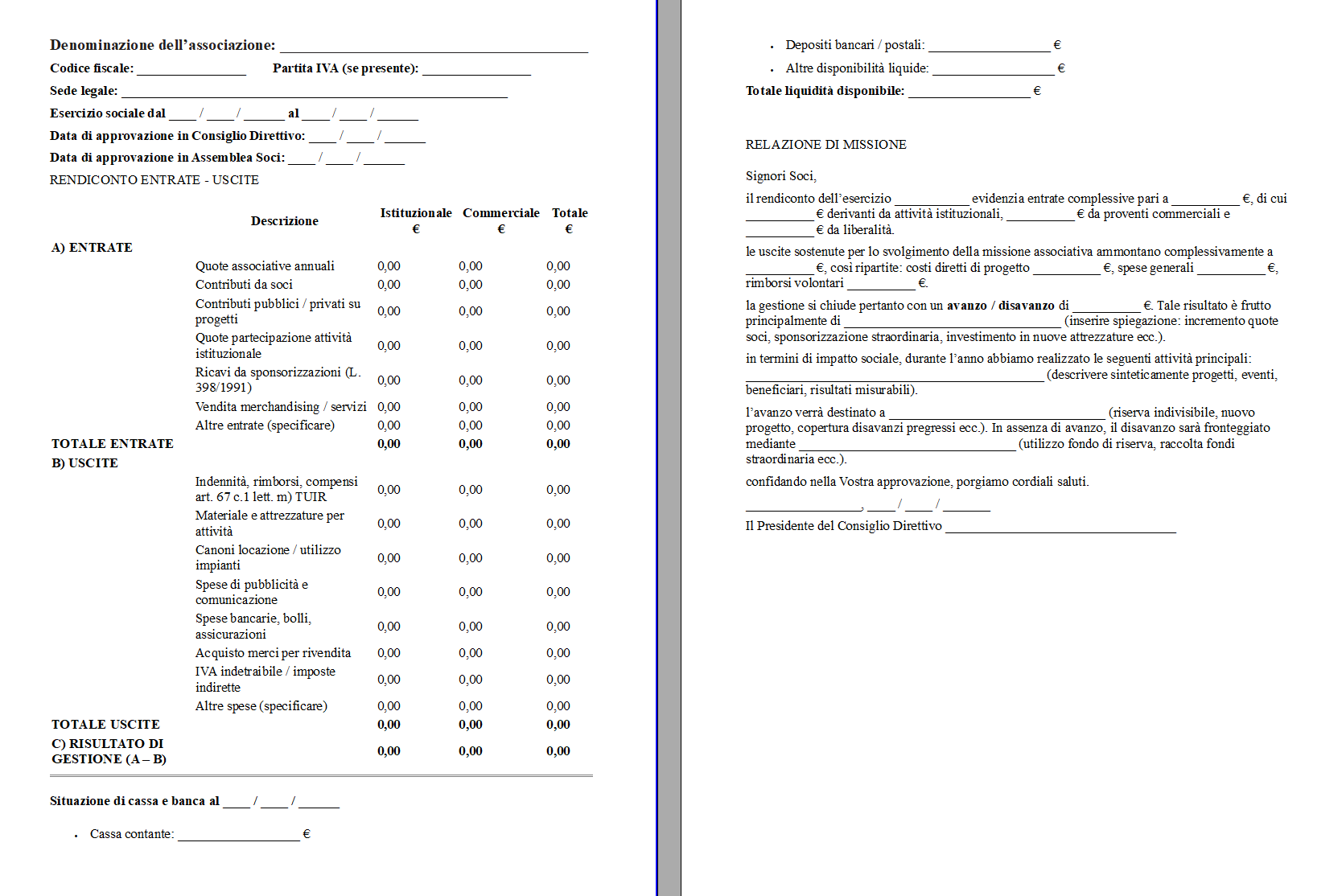

La bozza di rendiconto non si crea dal nulla il giorno prima dell’assemblea. Essa sorge dal lavoro contabile che si svolge durante l’anno, lavoro che nelle associazioni in regime 398/1991 deve rispettare la distinzione netta tra area istituzionale e area commerciale. Nella prima confluiscono le entrate e le uscite collegate in modo diretto alla missione, per esempio le quote sociali, i contributi liberali, i rimborsi spese ai volontari, le utenze della sede e il materiale necessario ai progetti. Nella seconda confluiscono, invece, i proventi derivanti da attività con rilevanza commerciale e i relativi costi: si pensi alla vendita di gadget, all’organizzazione di manifestazioni sportive con biglietteria o alla cessione di spazi pubblicitari sul sito dell’associazione. Separare i due flussi è decisivo per evitare che l’amministrazione finanziaria possa riqualificare l’intera attività come commerciale, con le ricadute fiscali che ne deriverebbero. Esistono diversi schemi per rappresentare tale dualità, dal modello unificato proposto dal Ministero delle Finanze nella “Guida del contribuente n. 8” del febbraio 2000 fino ai formati messi a disposizione in passato dall’Agenzia per il Terzo settore: tutti hanno in comune colonne distinte per la parte istituzionale e per la parte commerciale, seguite da una colonna di riclassificazione che somma i valori per fornire il risultato complessivo di esercizio.

La chiarezza però non si esaurisce nella tabella numerica. Il rendiconto, per adempiere al requisito di trasparenza richiamato dall’articolo 20 del DPR 600, deve essere corredato da una relazione di missione, talvolta definita semplicemente “relazione illustrativa”. In questo documento il Consiglio direttivo racconta l’andamento gestionale, collega i numeri alle attività realizzate, evidenzia gli scostamenti rispetto al budget, spiega gli eventi eccezionali che hanno inciso sui conti e disegna le prospettive future. La relazione diventa quindi lo strumento che rende intelligibile il dato contabile anche al socio che non ha competenze economiche: un avanzo può risultare da un’erogazione straordinaria ricevuta a fine anno, un disavanzo può dipendere da un investimento in attrezzature che produrrà benefici negli esercizi a venire. Senza quel commento, il bilancio rischia di restare un elenco di cifre separate dalla vita reale dell’associazione.

Per arrivare a questa sintesi occorre che la contabilità di base sia tenuta con metodi adeguati. L’utilizzo della prima nota, nella quale confluiscono tutte le movimentazioni di cassa e di banca, diventa irrinunciabile. Annotare giorno per giorno incassi e pagamenti permette di ricostruire in modo fedele i flussi finanziari e, soprattutto, di raccordare le registrazioni contabili con gli estratti conto bancari e i giustificativi di spesa. Nel regime forfetario 398/1991 non è obbligatorio il libro giornale in partita doppia, ma l’associazione deve comunque essere in grado di esibire, in caso di controllo, la documentazione che attesti l’origine di ogni introito e la natura di ogni spesa; il rendiconto annuale assume perciò la funzione di copertina di un fascicolo ben più ampio, dove conservare fatture, ricevute, note di rimborso e verbali di delibera.

La redazione materiale del prospetto richiede di raggruppare voci omogenee. In entrata, tra i proventi istituzionali si indicano le quote associative, i contributi pubblici o privati, le liberalità, le raccolte fondi occasionali e le quote di partecipazione alle attività sociali; nella sezione commerciale figurano i ricavi da sponsorizzazioni, da vendita di beni o da prestazioni di servizi. Sul fronte delle uscite istituzionali compaiono i costi di progetto, le spese di gestione ordinaria, le indennità di volontari, gli oneri assicurativi e le imposte indirette; nella parte commerciale rientrano le provvigioni, gli acquisti di merci destinate alla rivendita, il costo del personale dipendente o collaboratore impiegato nell’attività lucrativa e le imposte sul valore aggiunto non detraibili. Il saldo di ciascuna area restituisce l’eccedenza o il deficit di competenza; la somma dei due saldi fornisce il risultato complessivo, cioè l’avanzo o il disavanzo dell’anno. Se il risultato è positivo, l’associazione potrà destinarlo a fondo di riserva o a nuovi progetti, nel rispetto del divieto di distribuzione di utili; se è negativo, dovrà valutare correttivi gestionali o attingere alle riserve pregresse.

Terminata la bozza, il Consiglio direttivo la sottopone alla propria approvazione. Il verbale di consiglio riporterà la delibera, la firma dei presenti e l’attestazione che il rendiconto, insieme con la relazione di missione, viene depositato in segreteria o pubblicato nell’area riservata del sito associativo a disposizione dei soci per i quindici giorni che precedono l’assemblea. Questa finestra di consultazione, benché non sempre sancita da una norma imperativa, garantisce il diritto di informazione dei soci e sostanzia quel principio di partecipazione che è il tratto distintivo del terzo settore. All’assemblea ordinaria, convocata con le forme previste dallo statuto – di solito lettera o mail almeno otto giorni prima, con indicazione di luogo, data e ordine del giorno – spetta la parola finale. Se il quorum costitutivo e deliberativo è raggiunto, il presidente dell’associazione illustra i documenti, risponde alle domande, mette ai voti e proclama l’esito. La delibera di approvazione viene verbalizzata e, per prassi di buona amministrazione, si allega al verbale una copia del rendiconto firmata dal presidente e preferibilmente anche dal tesoriere o dal responsabile amministrativo.

Stampare i documenti nel libro verbali è abitudine che accresce la trasparenza, perché consente di conservare in un unico registro la storia contabile dell’ente. Non è obbligatorio depositare il bilancio in Camera di commercio, salvo che l’associazione abbia assunto la qualifica di impresa sociale o sia iscritta al Registro unico nazionale del terzo settore; in quel caso vanno osservate le regole specifiche di deposito. Nei restanti casi, la certificazione interna suffraga l’adempimento delle norme fiscali e associative e costituisce titolo probatorio in eventuali contenziosi con soci dissidenti o con l’amministrazione finanziaria.

L’atto conclusivo del processo contabile non coincide con la chiusura del fascicolo: il rendiconto approvato diventa bussola per il nuovo esercizio. Confrontare gli scostamenti fra previsioni e risultati permette di ricalibrare il budget, modulare le iniziative, decidere se incrementare la raccolta fondi o se intraprendere attività commerciali aggiuntive, sempre nel rispetto del limite prevalente della missione istituzionale. In tal modo il documento, nato come adempimento, si trasforma in strumento di governo, capace di guidare scelte strategiche e di rafforzare la fiducia dei soci e della comunità.

Fac Simile Rendiconto Economico Finanziario Associazione Word

Di seguito si trova un fac simile rendiconto economico finanziario associazione Word che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.