Indice

In questa guida spieghiamo come funziona lo scioglimento di un’associazione e proponiamo un fac simile verbale scioglimento associazione Word e PDF da utilizzare come esempio.

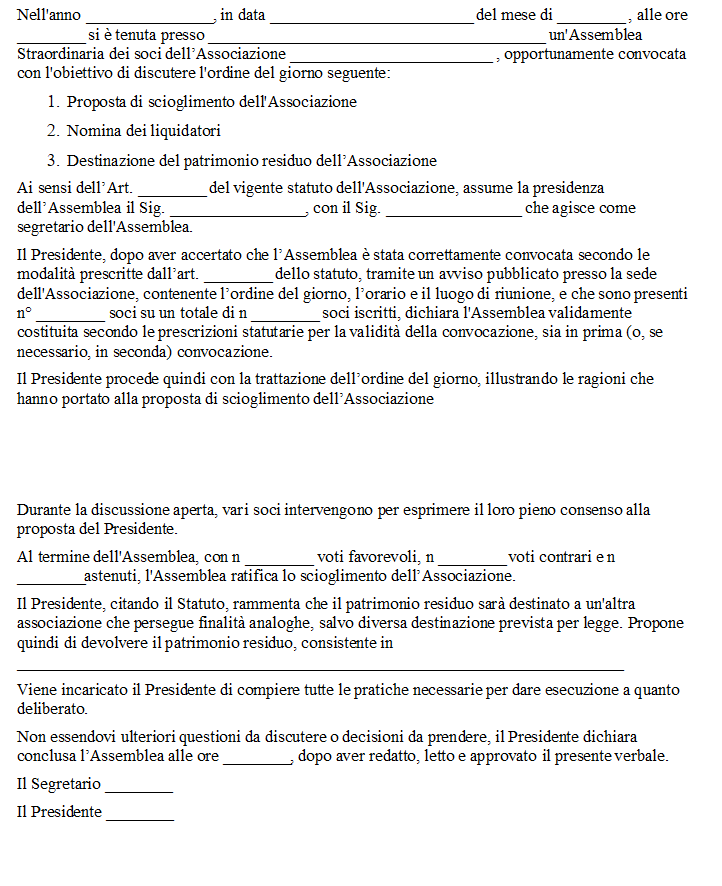

Verbale di Scioglimento Associazione

La chiusura di un’associazione rappresenta un momento delicato, visto che comporta una serie di adempimenti che non possono essere trascurati. Ogni organizzazione, per quanto possa avere finalità e dimensioni differenti, è soggetta a vincoli normativi che disciplinano sia la fondazione che lo scioglimento. Il contesto in cui si opera, che può riguardare ambiti sportivi, culturali, ricreativi, di volontariato o di promozione sociale, non modifica la necessità di seguire una procedura formale che tuteli i soci, i creditori e qualunque altro soggetto interagisca con l’associazione. È fondamentale quindi comprendere, a partire dalla fase di costituzione, quali saranno i passaggi da seguire qualora si dovesse arrivare, per varie ragioni, alla decisione di cessare le attività.

La procedura di scioglimento non è un semplice atto di rinuncia: essa si inquadra in una serie di passaggi fondamentali che coinvolgono l’organo decisionale (l’assemblea dei soci), l’Agenzia delle Entrate, eventuali registri specifici e l’amministrazione comunale o regionale con cui l’associazione potrebbe aver stipulato convenzioni o intrattenuto rapporti di collaborazione. Il centro della procedura risiede nella tutela del patrimonio comune, per evitare che i beni e le risorse economiche dell’ente vengano di fatto ripartiti tra i soci in modo non consentito dalla legge. Proprio perché il patrimonio di un’associazione è vincolato alle finalità per le quali essa è nata, esistono norme precise che obbligano alla devoluzione dei beni in caso di chiusura, impedendo che qualcuno possa appropriarsene o trarne vantaggio personale.

La prima tappa è la deliberazione dell’assemblea. L’organo sovrano di un’associazione è costituito dai soci, i quali si riuniscono in assemblea ordinaria per questioni di routine (come l’approvazione del bilancio o l’elezione delle cariche sociali) e in assemblea straordinaria quando ci sono da prendere decisioni più rilevanti, quali proprio lo scioglimento dell’ente. È importante che lo statuto, a partire dalla sua stesura o da successive modifiche, indichi chiaramente quali siano le maggioranze richieste per deliberare in tal senso. In genere, per un’assemblea straordinaria, si richiede la presenza di almeno la metà più uno dei soci (maggioranza qualificata), ma ogni associazione potrebbe avere limiti diversi, sempre che non vengano meno i principi generali. La decisione di sciogliere l’ente non è mai un atto impulsivo: spesso deriva da circostanze di natura economica, da carenza di soci attivi, da mutamenti degli obiettivi statutari o dall’impossibilità di proseguire il progetto associativo. Qualunque sia la ragione, deve comunque emergere chiaramente dal verbale, che funge da documento ufficiale. Nel verbale si riportano la data, i soggetti presenti, le motivazioni, gli interventi a favore e quelli contrari, oltre alla dichiarazione esplicita di scioglimento. Questo passaggio, che avviene internamente all’associazione, segna l’inizio formale del percorso di chiusura.

Dopo l’approvazione del verbale in assemblea, l’associazione deve provvedere alla comunicazione all’Agenzia delle Entrate. Nel nostro ordinamento, la costituzione di un’associazione e la sua successiva esistenza formale vengono notificate proprio a quest’ente, attraverso la compilazione di appositi modelli. Al momento della costituzione, viene solitamente utilizzato il modello AA5/6 (o AA7/10 per determinate tipologie), che serve appunto per dichiarare l’inizio di un’attività. Lo stesso modello è impiegato per comunicare le variazioni intervenute nel corso del tempo e, infine, per certificare la cessazione dell’ente. All’interno del modello AA5/6, occorre barrare la casella dedicata alla “chiusura” (la casella 3 del quadro A) e specificare, in base alle istruzioni fornite, la data di scioglimento, che corrisponde a quella riportata nel verbale dell’assemblea straordinaria. L’invio all’Agenzia delle Entrate può essere effettuato telematicamente tramite intermediari abilitati (quali commercialisti o consulenti fiscali) o, in alternativa, recandosi di persona presso l’ufficio competente, avendo cura di portare con sé la delega del legale rappresentante, un documento d’identità in corso di validità e il verbale assembleare che attesta la decisione di chiudere l’associazione. Una volta inviata la comunicazione telematica o depositata la documentazione cartacea presso l’ufficio, le informazioni relative all’ente verranno aggiornate, segnando il passaggio dalla gestione attiva dell’associazione al suo stato di cessazione. Non vi è un obbligo esplicito di comunicare la chiusura a tutti gli altri soggetti con cui l’associazione era in relazione, ma è considerata buona prassi avvisare comuni, regioni, eventuali federazioni di appartenenza o realtà simili, in modo che queste possano regolarizzare eventuali rapporti economici o amministrativi ancora pendenti. In molti casi, un’associazione potrebbe aver ricevuto contributi pubblici, sovvenzioni o benefici fiscali, per cui è fondamentale chiudere in modo limpido ogni pendenza e dare modo agli enti di predisporre le necessarie verifiche o di annullare convenzioni che non potranno più essere onorate. Particolarmente rilevante è il caso delle Onlus, benché il loro regime sia destinato a confluire nel Terzo Settore con la riforma in atto. Tuttavia, se l’associazione era iscritta all’anagrafe Onlus, occorre avvisare gli uffici regionali dell’Agenzia delle Entrate, inviando una raccomandata con ricevuta di ritorno contenente il documento d’identità del legale rappresentante, il modulo originariamente utilizzato per l’iscrizione e l’indicazione chiara della perdita della qualifica di Onlus a causa dello scioglimento. In questo modo, anche l’anagrafe Onlus verrà aggiornata, escludendo l’ente dall’elenco. È essenziale non tralasciare questo aspetto, perché l’iscrizione nell’anagrafe Onlus comporta benefici fiscali e agevolazioni che non possono essere mantenute dopo la cessazione dell’attività.

Uno degli aspetti più delicati, e spesso fonte di confusione tra i soci, riguarda la destinazione del patrimonio residuo. La legge italiana, in particolare l’articolo 148 del Testo Unico delle Imposte sui Redditi (d.p.r. 917/1986) e le norme del codice civile in materia di enti non commerciali, sanciscono che in caso di scioglimento di un’associazione, i beni e le risorse economiche non possano essere divisi tra i soci. Questa regola si applica a tutte le associazioni non profit, incluse quelle di volontariato, di promozione sociale e le Onlus, ed è finalizzata a evitare che chi ha partecipato all’ente possa riceverne indebitamente un vantaggio personale. Il patrimonio, quindi, deve essere devoluto ad altre realtà associative aventi finalità analoghe oppure a fondi speciali stabiliti dalla legge, spesso indicati negli statuti stessi. Lo statuto dovrebbe infatti riportare l’obbligo di devoluzione a favore di enti che perseguono scopi di utilità sociale, culturale o sportiva, analoghi a quelli che l’associazione sciolta aveva perseguito. Tale vincolo è un presidio della natura non lucrativa e di utilità collettiva delle attività associative, poiché assicura che i beni patrimoniali continuino a essere impiegati per finalità d’interesse generale. Quando si procede a devolvere il patrimonio, è opportuno redigere un apposito atto che attesti la cessione dei beni (si pensi a strumenti, attrezzature, denaro contante, saldi di conto corrente, immobili o quant’altro) al nuovo ente destinatario. È necessario indicare in maniera dettagliata la consistenza del patrimonio stesso, allegando una relazione in cui siano descritte le modalità di passaggio. In taluni casi, potrebbe essere coinvolto un notaio, specialmente se nel patrimonio vi sono immobili o beni di elevato valore, oppure qualora lo statuto o la normativa di settore lo richiedano. Il passaggio di proprietà deve essere tracciato e reso trasparente, proprio per evitare che la devoluzione venga sottratta ai controlli di legge. In aggiunta, quando l’associazione ha operato per molti anni, potrebbe avere in corso contratti di locazione o comodato d’uso di beni di terzi, i quali dovranno essere restituiti o ceduti secondo quanto previsto nei contratti originari. L’intero iter, dunque, richiede cura e attenzione, talvolta con l’ausilio di consulenti legali o esperti nel settore tributario.

L’ultima fase è la cancellazione di fatto, ovvero la conclusione di ogni rapporto giuridico. Questo non significa soltanto ritirarsi dall’Agenzia delle Entrate, ma anche risolvere i rapporti di lavoro con eventuali dipendenti o collaboratori e chiudere i conti correnti bancari o postali intestati all’associazione. È opportuno verificare con attenzione se vi siano debiti, crediti o controversie pendenti, per evitare che, a distanza di tempo, qualcuno possa pretendere pagamenti o risarcimenti in un momento in cui la struttura non esiste più e i soci hanno già deliberato la cessazione. Se dovessero esserci situazioni di insolvenza, l’organo associativo potrebbe essere chiamato a risponderne, in base alle responsabilità civili e amministrative stabilite per gli enti non commerciali. Se, al contrario, i conti fossero in ordine, e l’associazione non avesse in sospeso alcun obbligo, la chiusura risulterebbe più lineare.

Da quanto esposto, appare chiaro che la dissoluzione di un’associazione non è un atto che si esaurisce con il mero consenso dei soci, ma richiede la corretta gestione di una serie di aspetti formali. È centrale il ruolo dell’assemblea straordinaria, che decide e verbalizza le motivazioni e la data di scioglimento. È necessaria la notifica di tale decisione all’Agenzia delle Entrate, attraverso il modello AA5/6, e, in caso di Onlus, la comunicazione all’anagrafe apposita. È altrettanto imprescindibile occuparsi della sorte del patrimonio, il cui vincolo di destinazione impedisce la distribuzione diretta tra i soci, imponendone la devoluzione a enti similari o a fondi specifici. Lo statuto di ogni associazione, specie se rientra tra gli enti del Terzo Settore o se intende richiedere benefici fiscali, dovrebbe dall’inizio prevedere con chiarezza la clausola di devoluzione, così da non lasciare spazi a dubbi o interpretazioni arbitrarie.

La chiusura, infine, è opportuno che sia seguita da una fase di comunicazione con i soggetti pubblici e privati che intrattenevano rapporti con l’associazione. Avvertire enti pubblici (come comuni e regioni), sponsor, fornitori e altre organizzazioni con cui si collaborava, è un modo per agire con trasparenza e professionalità, rassicurandoli sul fatto che non rimarranno sospesi accordi o contratti non più validi. Il principio generale che orienta questa procedura è la massima chiarezza: un ente che cessa di esistere deve lasciare le proprie pendenze in ordine e rendere conto delle decisioni prese ai soggetti che ne facevano parte o che ne erano coinvolti. Il rispetto di questo principio garantisce la salvaguardia dei diritti di tutti, la legittimità delle operazioni di chiusura e la continuità delle finalità sociali che si volevano perseguire tramite la destinazione del patrimonio residuo.

Modello Verbale Scioglimento Associazione Word

Di seguito si trova un fac simile verbale scioglimento associazione taxi Word che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.

Fac Simile Verbale Scioglimento Associazione PDF Editabile

Il fac simile verbale scioglimento associazione PDF editabile può essere scaricato e compilato con i dati mancanti.