Indice

In questa guida spieghiamo come scrivere una dichiarazione di prestazione gratuita e mettiamo a disposizione un fac simile prestazione a titolo gratuito Word e PDF editabile da scaricare.

Prestazione a Titolo Gratuito

Ci si potrebbe chiedere se sia possibile per un professionista offrire una consulenza gratuita a un parente o amico senza incorrere in rischi significativi. La questione è complessa e merita un’analisi approfondita, soprattutto considerando le possibili implicazioni fiscali. In particolare, sorge il dubbio se l’Agenzia delle Entrate possa interpretare la mancata fatturazione di una prestazione professionale come un tentativo di evasione fiscale, soprattutto nel caso di professionisti come commercialisti o avvocati.

La tematica delle consulenze professionali gratuite fornite da liberi professionisti, tra cui avvocati, commercialisti, ingegneri e architetti, ha suscitato numerose discussioni e decisioni giurisprudenziali, spesso di difficile interpretazione. L’amministrazione finanziaria tende a considerare lo svolgimento di un’attività economica senza percepire alcun compenso come un comportamento irragionevole ed antieconomico. Questo principio può portare l’Agenzia delle Entrate, durante i controlli sul reddito di un professionista, a ricostruire un reddito professionale maggiore e a tassare i compensi professionali che si presume siano stati percepiti, anche in assenza di fatturazione ufficiale.

Però, secondo una sentenza della Corte di Cassazione (n. 21972 del 28 ottobre 2015), i commercialisti possono offrire servizi professionali gratuiti a parenti e amici senza che il fisco possa presumere compensi o redditi non dichiarati. Nel caso specifico esaminato da questa sentenza, la prestazione gratuita era giustificata dal fatto che i compensi di alcuni clienti e amici rientravano già nei compensi forfait percepiti dalla società cliente del professionista, alla quale queste persone appartenevano come compagni sociali.

Un altro elemento di rilievo è rappresentato dalla sentenza n. 16966 del 17 agosto 2005, sempre della Corte di Cassazione, che ha affermato che l’onerosità non è un elemento essenziale per la validità di un contratto d’opera. Questo significa che le parti possono decidere di escludere il diritto al compenso del professionista o di subordinare il compenso al verificarsi di determinate condizioni, senza compromettere la validità del contratto stesso. Inoltre, il Codice Civile, agli articoli 2229 e seguenti, regola il compenso professionale senza escludere la legittimità di accordi di prestazione gratuita, né determinando una presunzione di onerosità.

Il contratto d’opera professionale, anche se è generalmente a titolo oneroso, non esclude la possibilità di accordi gratuiti. Questo consente ai professionisti di offrire prestazioni gratuite per motivi di amicizia, parentela, convenienza o vantaggio, senza incorrere automaticamente in presunte evasioni fiscali. La stessa Agenzia delle Entrate, nella circolare del 28 settembre 2001, riconosce espressamente che la gratuità delle prestazioni professionali può essere considerata verosimile quando riguarda parenti o colleghi amici.

Per tutelarsi nel caso in cui un professionista decida di lavorare gratuitamente per amici o parenti, è consigliabile adottare alcune misure precauzionali. Per prestazioni semplici e di modico valore, può essere sufficiente redigere una lettera di incarico professionale che chiarisca l’assenza di compenso. Questa documentazione evidenzia la gratuità della prestazione, rendendo credibile l’assenza di un compenso professionale. Per prestazioni più complesse o rivolte a soggetti non strettamente legati da parentela, oltre alla lettera di incarico, potrebbe essere utile ottenere una dichiarazione scritta dal cliente che confermi la gratuità della prestazione, accompagnata da documentazione aggiuntiva che possa servire come prova in caso di controlli fiscali.

Vediamo più nel dettaglio come scrivere una dichiarazione di prestazione a titolo gratuito.

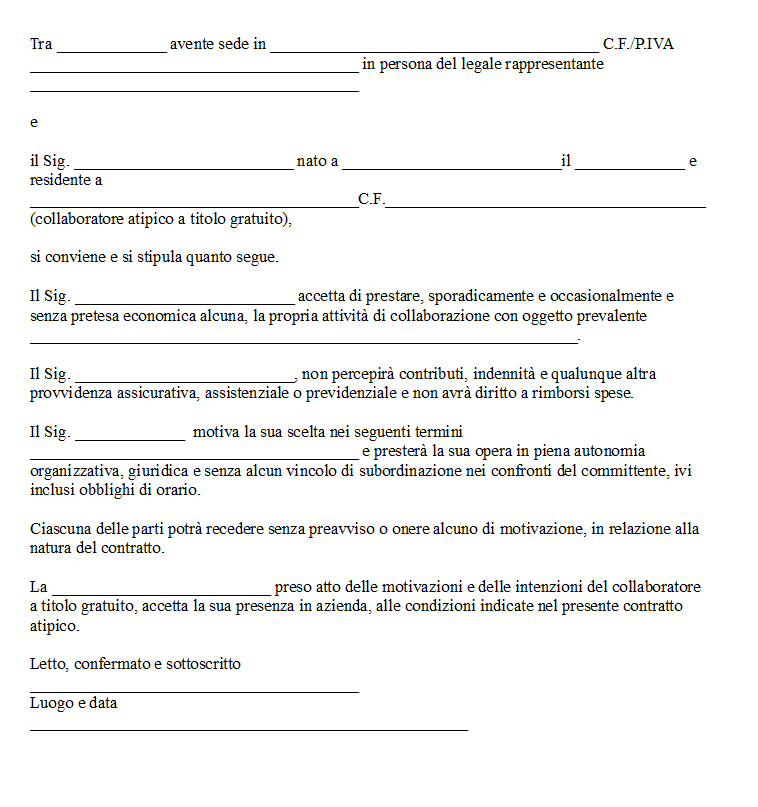

-Intestazione e Identificazione delle Parti

La dichiarazione inizia identificando chiaramente le due parti coinvolte nell’accordo. Nella prima parte, bisogna inserire il nome completo della ditta, società o cooperativa che offre la prestazione gratuita. È fondamentale includere l’indirizzo della sede legale, il codice fiscale e la partita IVA dell’entità, oltre ai dati del legale rappresentante o del titolare, come nome, cognome e qualifica. Questa sezione serve a definire formalmente l’entità che riceve la collaborazione gratuita.

Dopo questa identificazione, si passa a descrivere il prestatore d’opera gratuita. Qui si inseriscono i dati personali del collaboratore, inclusi il nome completo, il luogo e la data di nascita, l’indirizzo di residenza e il codice fiscale. È importante specificare che si tratta di un collaboratore atipico a titolo gratuito, per chiarire la natura non professionale e non retribuita della collaborazione.

-Oggetto della Collaborazione

La sezione successiva del documento definisce l’accordo vero e proprio. Viene indicato che il prestatore d’opera gratuita accetta di collaborare sporadicamente e occasionalmente, senza alcuna pretensione economica. È essenziale descrivere dettagliatamente le mansioni che gli verranno affidate, in modo che entrambe le parti abbiano una chiara comprensione delle aspettative e delle responsabilità. Questo aiuta a prevenire malintesi futuri e a stabilire un quadro di riferimento preciso per la collaborazione.

-Condizioni Economiche e Diritti del Prestatore

In questa parte, si specifica che il prestatore non percepirà alcun tipo di compenso, contributi, indennità o rimborsi spese, a meno che non sia stato concordato diversamente e dettagliato nella documentazione. Questo chiarisce che la collaborazione è puramente volontaria e non comporta obblighi economici da parte della ditta. Se previsto, si può includere una clausola che permette il rimborso delle spese sostenute, ma solo se dettagliatamente elencate e concordate in anticipo.

-Motivazioni e Autonomia del Prestatore

Qui, il prestatore esprime le motivazioni personali che lo spingono a offrire la propria collaborazione gratuita, come l’ambizione personale, la soddisfazione o la gratificazione derivante dall’esperienza. Viene sottolineata anche l’autonomia del prestatore nell’organizzazione del proprio lavoro, evidenziando che non vi è alcun vincolo di subordinazione rispetto al committente. Questo significa che il collaboratore non è soggetto a obblighi di orario o direttive gerarchiche, mantenendo così la propria indipendenza operativa.

-Recesso dall’Accordo

La dichiarazione prevede che entrambe le parti abbiano la facoltà di recedere dall’accordo senza necessità di preavviso o di fornire una motivazione specifica. Questo riflette la natura flessibile e non vincolante della collaborazione gratuita, permettendo a entrambe le parti di terminare l’accordo in qualsiasi momento, in base alle proprie esigenze e circostanze.

-Accettazione e Conferma dell’Accordo

Nella parte finale, la ditta, società o cooperativa conferma di aver preso atto delle motivazioni e delle intenzioni del collaboratore a titolo gratuito. Viene formalizzata l’accettazione della presenza del collaboratore alle condizioni stabilite nel contratto, consolidando così l’accordo tra le parti.

-Chiusura del Documento

Infine, la dichiarazione si conclude con le firme di entrambe le parti, seguite dal luogo e dalla data di stipula. Questa formalità è essenziale per rendere il documento valido e riconoscibile legalmente, garantendo che entrambe le parti abbiano letto, compreso e accettato i termini dell’accordo.

Fac Simile Prestazione a Titolo Gratuito Word

Il fac simile prestazione a titolo gratuito Word può essere scaricato e modificato in modo da essere adattato alle proprie esigenze.

Modello Prestazione a Titolo Gratuito PDF Editabile

Il modello prestazione a titolo gratuito PDF editabile può essere compilato inserendo i dati richiesti al suo interno.