Indice

In questa guida spieghiamo come scrivere un recesso fideiussione bancaria e proponiamo un fac simile recesso fideiussione bancaria Word e PDF da utilizzare come esempio.

Come Scrivere un Recesso di Fideiussione Bancaria

Il Codice Civile. all’articolo 1936, non propone una chiara definizione dello specifico contratto di fideiussione tra due o più parti, ma qualifica il soggetto che riveste la figura di fideiussore. Pertanto, si parla di fideiussore qualora un soggetto si obblighi personalmente verso un certo creditore garantendo l’adempimento di un’obbligazione altrui. Tale tipologia di impegno costituisce una valida obbligazione anche laddove il debitore risulti eventualmente ignaro dell’accordo così intervenuto tra il soggetto fideiussore ed il creditore che vanta la sua pretesa creditoria nei confronti del debitore delle quali obbligazioni il fideiussore ha assunto personalmente il rischio. Il fideiussore, pertanto, risponde dell’adempimento altrui quale forma di garanzia sul credito vantato. Dal canto suo, il creditore può non accettare la proposta fideiussoria, prima che sorga il relativo contratto. Costui, infatti, può formalmente rifiutare tale proposta, impedendo così che sorgano gli effetti tipici derivanti dal contratto di fideiussione. Per il perfezionamento dello stesso non è, tuttavia, necessaria la formale accettazione da parte del creditore, motivo per cui soltanto un diniego effettivo o formale può impedire il perfezionamento dell’accordo medesimo. La fideiussione può avere ad oggetto anche la garanzia di tutti i crediti presenti e futuri, pertanto, tale fattispecie viene definita fideiussione omnibus.

La fideiussione e il contratto autonomo di garanzia

Il contratto di fideiussione implica che l’obbligazione che ne è oggetto sia solidale sia nei confronti del debitore principale che del fideiussore stesso. Ciò che, infatti, accomuna i due predetti soggetti riguarda la prestazione che il creditore può esigere da entrambi. L’articolo 1944 del Codice Civile stabilisce, a tal fine, che il fideiussore risulta obbligato in solido con il debitore principale nell’adempimento della prestazione dedotta nel contratto. Ad ogni modo, le parti possono anche convenire che prima di esigere l’adempimento della prestazione dal fideiussore, il creditore debba rivolgersi preventivamente al debitore principale. In questo caso al fideiussore spetta il compito di indicare al creditore i beni relativi al patrimonio del debitore in relazione alla sua alla preventiva escussione.

Inoltre, ai sensi dell’articolo 1945 del Codice Civile, il fideiussore può opporre al creditore ogni eccezione che spetterebbe al debitore principale, tranne quella eccezione derivante dall’incapacità, così come stabilito dall’articolo 1939 del Codice Civile. Tale facoltà di opporre al creditore tutte le eccezioni che spettano al debitore principale, non comporta, tuttavia, per il fideiussore l’attribuzione di una legittimazione alla sostituzione in relazione alla proposizione di azioni che spettano, ad ogni modo, al debitore principale, poiché legittimato ad agire in giudizio è soltanto ed esclusivamente il titolare dell’interesse leso.

Il vincolo di solidarietà passiva che unisce il fideiussore al debitore principale è ciò che maggiormente distingue la fideiussione dal contratto autonomo di garanzia. Quest’ultimo, infatti, non è connotato dal medesimo carattere accessorio come accade per la fideiussione, ma in quanto contratto autonomo offre una garanzia in completa autonomia rispetto all’adempimento dell’obbligazione principale. Pertanto, il contratto autonomo di garanzia ha la funzione di tenere indenne il creditore dalle conseguenze del mancato adempimento della prestazione che grava sul debitore principale. Diversamente, con il contratto di fideiussione il fideiussore garantisce esattamente l’adempimento dell’obbligazione oggetto dell’accordo tra debitore principale e creditore stesso.

La prestazione può essere fungibile oppure infungibile. Proprio per ovviare alla eventuale infungibilità della prestazione medesima, è nato il contratto autonomo di garanzia quale opportuna e meritevole tutela offerta da terzi a salvaguardia del credito altrui rispetto all’adempimento da compiersi ad opera del debitore principale. Per queste ragione, è possibile affermare che non esiste un vincolo di solidarietà tra l’obbligazione assunta dal debitore principale e quella che deriva dal contratto autonomo di garanzia, poiché differente ne è la causa nonché la portata garantistica.

L’istituto della fideiussione dall’antichità a oggi

La responsabilità assunta da un terzo al fine di garantire l’adempimento di un’obbligazione altrui era ben nota anche nel mondo antico. La terminologia e la ratio dell’attuale fideiussione ha incontrato particolari difficoltà nel tempo, soprattutto nell’ambito della compilazione di giustinianea memoria. La traduzione di molti istituti giuridici, infatti, è stata travisata o addirittura alterata da coloro che hanno sfogliato i resti di quanto lasciato dai giuristi dell’antichità. Nello specifico, la fideiussione è stata confusa e scambiata, nella sua essenza, con gli istituti della sponsio e delle fidepromissio. Questi ultimi, infatti, nella loro ragion d’essere, andavano a tutelare il creditore rispetto all’inadempimento della medesima prestazione dovuta dal debitore principale. Tale principio è lo stesso che viene riscontrato all’interno dell’odierna fideiussione. Diversamente, la fideiussione veniva equiparata, e dunque assumeva la sostanza, dell’odierno contratto autonomo di garanzia. Infatti, il fideiussore garantiva per le conseguenze derivanti dall’inadempimento della prestazione dovuta dal debitore principale in quanto, fondamentalmente, trattavasi di prestazioni dalla natura infungibile. A causa delle interpretazioni poco accurate svolte dai compilatori e dai commentatori al Codice giustinianeo in maniera particolare, si è arrivati a sostituire tale tipo di nomenclatura individuando, ad oggi, nella fideiussione quella che era una fidepromissio e nel contratto autonomo di garanzia quella che veniva chiamata fideiussione.

Il contratto di fideiussione – Le parti e i loro obblighi

Dal contratto di fideiussione derivano obblighi ben precisi per il fideiussore, tra i quali quello di essere obbligato a garantire l’inadempimento della prestazione dovuta dal debitore principale, obbligo caratterizzato dall’elemento dell’accessorietà che crea il vincolo tra il garante e il garantiti rispetto all’adempimento di quella stessa prestazione, a meno che non venga inserita una clausola contrattuale, definibile quale clausola di pagamento a prima richiesta e senza eccezioni, la quale clausola determina immediatamente la qualifica del contratto di fideiussione in un contratto autonomo di garanzia. Infatti, tale clausola determina lo scioglimento del predetto vincolo legato all’elemento dell’accessorietà. Tuttavia, la Suprema Corte di Cassazione ha chiarito che tali clausole sono soggette ad interpretazione unitamente al resto del contratto, al fine di analizzare la portata complessiva dell’accordo stipulato dalle parti.

Ad ogni modo, la fideiussione, secondo quanto stabilito dall’articolo 1941 del Codice Civile, non può eccedere ciò che è dovuto dal debitore e non può essere prestata a condizioni più onerose. Questo rappresenta, infatti, un limite ben preciso al di sotto del quale è comunque possibile stipulare condizioni che prevedano la possibilità di prestare garanzia per una parte soltanto del debito e comunque a condizioni meno onerose. Anche qualora la fideiussione fosse stata stipulata in maniera tale da risultare eccedente il debito o contratta a condizioni più onerose, la stessa sarebbe stata valida soltanto nei limiti dell’obbligazione principale assunta. Il fideiussore dal canto suo si relaziona direttamente con il creditore opponendo, eventualmente, a lui tutte le eccezioni che spetterebbero al debitore principale, sebbene quest’ultimo rimanga esclusivo titolare delle azioni giudiziarie esperibili in quanto portatore diretto di interessi che potrebbero essere lesi.

Il rapporto tra debitore e fideiussore

Il rapporto interno tra fideiussore e debitore principale è sempre improntato, come tutti i contratti, alla correttezza e alla buona fede reciproca. Può, inoltre, accadere che i fideiussori siano molteplici e tutti idonei a garantire il debito maturato dal debitore principale. In tal caso sussiste il carattere solidale dell’obbligazione tra i vari fideiussori, salvo che sia stato specificamente pattuito il beneficio della divisione, a motivo del quale il creditore può richiedere a ciascun fideiussore quanto dovuto dal debitore principale soltanto nei limiti della quota di ciascuno. Inoltre, l’eventuale fideiussore del fideiussore non è direttamente obbligato nei confronti del creditore, salva l’insolvenza di tutti i fideiussori del debitore principale o l’incapacità di questi ultimi. Solo in tali casi, infatti, la figura del fideiussore del fideiussore subentrerebbe a garanzia di tutti coloro che si siano mostrati insolventi o incapaci.

Nell’eventualità che il fideiussore abbia pagato il debito oggetto della prestazione originaria, costui viene surrogato nei diritti che il creditore aveva nei confronti dello stesso debitore principale. Anche qualora il debitore principale non fosse a conoscenza della intervenuta fideiussione a garanzia del credito, ben potrebbe, dunque, subire l’azione di regresso da parte del fideiussore medesimo in qualità di nuovo creditore. L’articolo 1950 del Codice Civile stabilisce, infatti, che il fideiussore possa agire con l’azione di regresso contro il debitore, chiedendo il capitale oltre gli interessi e le spese sostenute dal fideiussore a seguito delle istanze da lui promosse contro il debitore stesso.

Qualora l’obbligazione risulti scaduta, il fideiussore rimane comunque obbligato purché, tuttavia, il creditore abbia comunque proposto le sue istanze entro sei mesi contro il debitore e le abbia, inoltre, perpetuate. Generalmente, sono stati ritenuti inadatti a soddisfare tale intento i semplici atti stragiudiziali, come nel caso della lettera di messa in mora, con l’eccezione di quelle fideiussioni che prevedono il pagamento immediato a richiesta, sulla base della clausola previamente prevista a tal fine nel contratto.

Il recesso dalla fideiussione

La fideiussione, in quanto istituto volto a garantire la solvibilità del debito assunto, incontra poche cause di estinzione. A norma dell’articolo 1955 del Codice Civile, infatti, chiarisce che la fideiussione si estingue qualora non sia possibile ottenere la surrogazione del fideiussore nei diritti del creditore per fatto dello stesso. Pertanto, un eventuale recesso da parte del fideiussore può avvenire soltanto se un soggetto diverso si sostituisce a quest’ultimo qualora il debito oggetto dell’obbligazioni risulti già pagato. Infatti, il contratto stipulato tra il creditore e il fideiussore non può essere modificato unilateralmente ma soltanto se si giunge ad un nuovo accordo. Tale accordo può essere raggiunto proprio con la volontà delle parti e, nello specifico, con l’accettazione del creditore alla sostituzione del fideiussore. Ciò si verifica poiché, generalmente, il contratto di fideiussione viene stipulato soltanto tra il creditore e il fideiussore senza che, a volte, il debitore ne sia a conoscenza. Il recesso, dunque, può avvenire sia nel caso in cui sia stato stipulato un contratto a tempo determinato o indeterminato a patto che vengano rispettate le condizioni prima descritte, nel rispetto della normativa codicistica. Nel caso di obbligazioni future il fideiussore può recedere anche quando le condizioni patrimoniali del soggetto obbligato siano volte al deterioramento e dunque qualora le garanzie di soddisfacimento creditorio siano in evidente diminuzione. Tale informazione deve provenire dal creditore al fideiussore e proprio qualora il creditore non adempia al suddetto onere, il fideiussore può manifestare la facoltà di recedere dal suddetto contratto. Allo stesso modo, qualsiasi comportamento fraudolento, per dolo o colpa, sia posto in essere dal creditore legittima il fideiussore a recedere dal contratto medesimo.

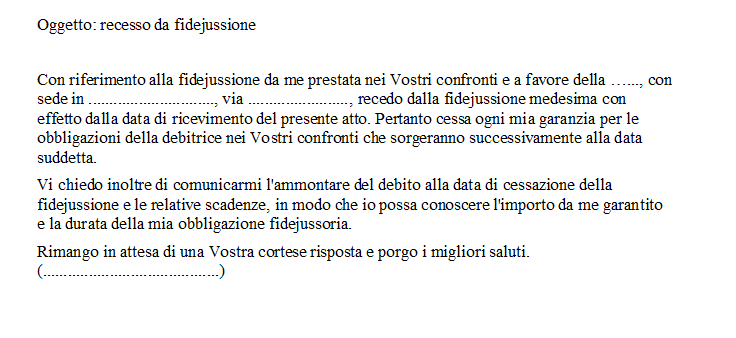

Modello Recesso Fideiussione Bancaria Word

Di seguito si trova un fac simile recesso fideiussione bancaria che è possibile utilizzare come bozza.

Fac Simile Recesso Fideiussione Bancaria PDF Editabile

Il fac simile recesso fideiussione bancaria PDF editabile può essere scaricato e compilato inserendo le informazioni che sono state fornite in precedenza.