Indice

In questa guida spieghiamo come funziona il verbale assemblea socio unico e proponiamo un fac simile verbale assemblea socio unico Word e PDF da utilizzare come esempio.

Verbale Assemblea Socio Unico

Nel diritto societario italiano l’atto con cui il socio unico documenta le proprie decisioni non è un adempimento meramente formale, ma il presidio essenziale che consente alla società a responsabilità limitata unipersonale di dimostrare verso l’esterno la regolarità del proprio funzionamento e, soprattutto, di conservare il beneficio della responsabilità limitata. Questa esigenza di pubblicità interna ed esterna deriva sia dal dettato degli articoli 2479, 2479-bis e 2478 del codice civile, che prescrivono la tenuta di un libro delle decisioni dei soci, che dall’articolo 2462, che subordina la protezione patrimoniale del socio unico all’esatto adempimento degli obblighi di conferimento e di deposito presso il Registro delle imprese di ogni variazione relativa all’unipersonalità.

Il verbale, dunque, rappresenta la prova documentale della decisione; senza di esso, la scelta dell’unico socio rimarrebbe priva di data certa e difficilmente opponibile a terzi. Questo aspetto assume un rilievo decisivo quando si consideri che, in caso d’insolvenza della società, la mancata o tardiva pubblicità dell’atto di variazione da pluripersonale a unipersonale, o viceversa, fa in modo che che il socio risponda illimitatamente di tutte le obbligazioni sorte nel periodo di irregolarità. La giurisprudenza di merito ha ribadito che la declaratoria giudiziale di tale responsabilità discende automaticamente dalla violazione degli obblighi di deposito, a prescindere dalla prova di un effettivo pregiudizio dei creditori.

Il punto di partenza per comprendere la struttura del verbale risiede nella disciplina sulle decisioni dei soci. L’articolo 2479 afferma che nelle materie riservate alla loro competenza le deliberazioni debbono essere adottate “mediante decisione assembleare ai sensi dell’articolo 2479-bis”, ma aggiunge che l’atto costitutivo può prevedere forme semplificate, incluso il consenso scritto. Nelle società con un solo socio la prassi più diffusa è proprio la decisione “non assembleare”, formalizzata con un verbale redatto dall’amministratore (che spesso coincide con lo stesso socio) o, quando la materia lo impone, da un notaio. Tale elasticità non esonera però dall’obbligo di iscriverla tempestivamente nel libro delle decisioni e, quando previsto, di depositarla telematicamente. La redazione del verbale deve riportare con chiarezza il luogo, la data e l’ora in cui la decisione è stata assunta, l’indicazione qualificata della società (completa della dicitura “società a responsabilità limitata con socio unico” o “s.r.l. a socio unico”), le generalità del socio, la descrizione puntuale dell’ordine del giorno e la motivazione delle determinazioni. Inoltre, se vengono prese decisioni che comportano modifiche statutarie o variazioni di capitale, occorre dare atto dell’intervento del notaio, indicare gli estremi dei conferimenti eseguiti o da eseguire e allegare gli eventuali documenti tecnici o peritali. Anche quando la decisione riguarda l’approvazione del bilancio, il verbale deve menzionare l’esito dell’esercizio, la destinazione dell’utile o la copertura della perdita; ciò perché il Registro delle imprese, unitamente al deposito del bilancio, richiede copia della delibera di approvazione.

Dal punto di vista formale, il verbale va iscritto nel libro delle decisioni dei soci, che può essere in formato cartaceo oppure, in forza del decreto legislativo 183/2021 che ha recepito la direttiva UE 2019/1151, in modalità elettronica con marcatura temporale e firma digitale. La versione elettronica facilita il successivo deposito, poiché il file firmato può essere allegato alla pratica telematica “Comunicazione unica” senza necessità di scansioni. Laddove il libro sia tenuto su supporto analogico, è bene numerare progressivamente le pagine, apporre la sottoscrizione dell’amministratore e allegare, se del caso, copie conformi dei documenti integrativi. Il deposito al Registro delle imprese obbedisce a termini differenti a seconda dell’oggetto della decisione. Le delibere di approvazione del bilancio vanno depositate entro trenta giorni dalla loro assunzione, così come accade per le società pluripersonali. Le decisioni che modificano lo statuto, incluso l’aumento o la riduzione del capitale, devono essere ricevute dal notaio il quale, ai sensi dell’articolo 2436, provvede direttamente all’iscrizione dell’atto entro trenta giorni; il mancato rispetto di questo termine da parte del pubblico ufficiale integra illecito disciplinare, ma non esonera l’organo amministrativo dal sollecito. Per le decisioni ordinarie non soggette a pubblicità, la conservazione nel libro è sufficiente, fermo restando che l’amministratore potrà essere chiamato a esibirle in caso di ispezioni tributarie o di contenzioso.

Il contenuto del verbale incide anche sulla stabilità delle delibere. Quando la documentazione omette elementi essenziali, per esempio la descrizione delle informazioni poste a fondamento della decisione o la precisa indicazione dell’esercizio di riferimento, può essere oggetto di impugnazione da parte dei creditori, dei terzi danneggiati e, per le sole società pluripersonali, anche degli altri soci. L’articolo 2479-ter qualifica come nulle le decisioni aventi oggetto impossibile o illecito e quelle assunte “in assoluta mancanza di informazione”, concetto che la dottrina estende ai casi di verbale inesistente o incompleto. Da ciò discende che una verbalizzazione accurata riduce il rischio di contenzioso futuro. Si deve poi considerare il profilo della forma. Le decisioni dell’unico socio non richiedono necessariamente la presenza fisica: sono ampiamente ammesse videoconferenze o, più semplicemente, la firma digitale apposta su un documento informatico inviato all’amministratore via PEC. Il verbale potrà attestare che la decisione è stata adottata “mediante consenso espresso mediante firma digitale” o “a seguito di collegamento audio-video” specificando gli strumenti tecnologici utilizzati. Questi dettagli assumono importanza perché in sede di verifica ispettiva sarà richiesto di dimostrare la genuinità del consenso.

Un’attenzione particolare merita il caso in cui l’unico socio e l’amministratore siano la stessa persona. Il codice civile, al secondo comma dell’articolo 2479-bis, consente che le decisioni siano verbalizzate dall’amministratore unico; tuttavia, quando la materia lo imponga, per esempio nei conferimenti in natura o nelle modifiche statutarie—il notaio mantiene il monopolio della funzione rogante. Occorre dunque distinguere tra verbale “interno”, sufficiente per approvare il bilancio o distribuire utili, e verbale “pubblico”, necessario per incidere sui dati iscritti ex articolo 2470. Il mancato deposito del verbale, oltre a esporre il socio a responsabilità illimitata, comporta sanzioni amministrative a carico della società e degli amministratori, variabili in base al tipo di omissione. Nei casi più gravi, l’ufficio del Registro delle imprese segnala l’inadempimento al tribunale che può disporre la cancellazione d’ufficio di atti societari o la nomina di un amministratore giudiziario. In tema di responsabilità, la Cassazione ha più volte ribadito che la protezione patrimoniale prevista dall’articolo 2462 è condizionata alla corretta tenuta delle scritture sociali e alla tempestiva pubblicità delle decisioni.

Nel redigere il verbale, è buona pratica adottare un linguaggio chiaro, riportare fedelmente le deliberazioni senza inserire clausole generiche e, qualora vengano allegate relazioni di stima o pareri professionali, citarle analiticamente. È altresì opportuno che il socio unico conservi copia del fascicolo telematico generato per il deposito, poiché esso contiene la ricevuta di protocollazione ministeriale, unico documento idoneo a provare l’avvenuta iscrizione entro i termini di legge. L’archiviazione ordinata e cronologica di questi fascicoli costituisce una garanzia in caso di future verifiche fiscali o contestazioni di creditori.

In definitiva, il verbale dell’assemblea del socio unico non si esaurisce nella cristallizzazione di una volontà, ma si colloca al centro di un sistema di presidi che tutelano l’affidamento dei terzi, la certezza dei traffici e la tenuta dell’autonomia patrimoniale della società. La sua redazione richiede la padronanza delle regole codicistiche, la consapevolezza delle conseguenze di un’omissione e l’attenzione alle opportunità offerte dalla digitalizzazione. Tenere costantemente aggiornato il libro delle decisioni e rispettare i termini di deposito significa, in concreto, proteggere sia il capitale investito sia la reputazione della struttura societaria.

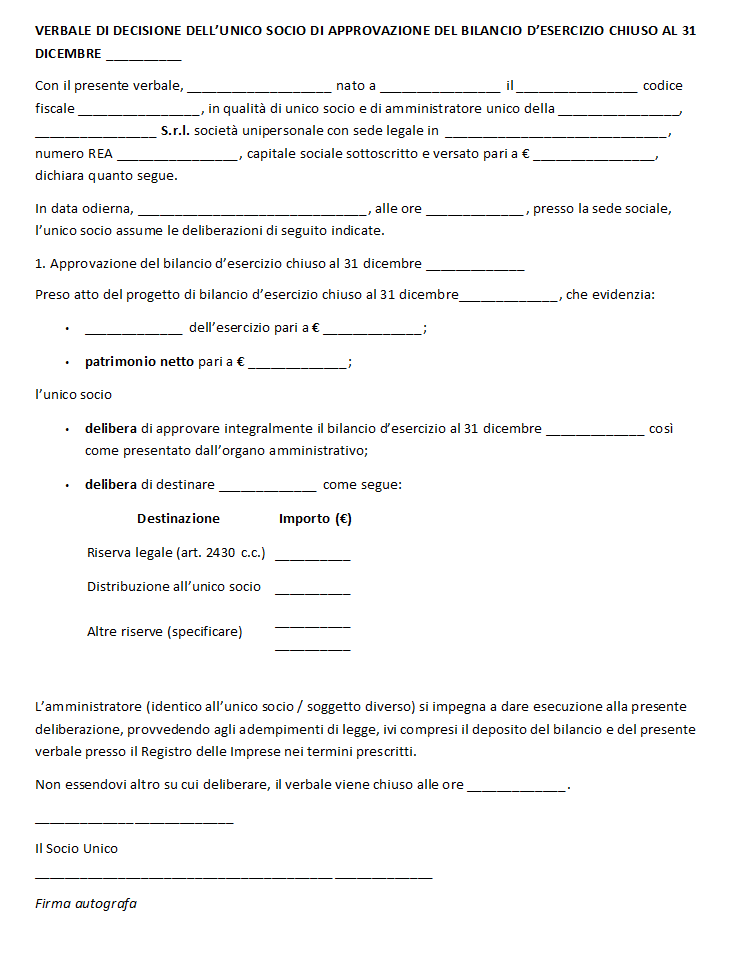

Fac Simile Verbale Assemblea Socio Unico Word

Di seguito si trova un fac simile verbale assemblea socio unico Word che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.

Fac Simile Verbale Assemblea Socio Unico PDF Editabile

Il fac simile verbale assemblea socio unico PDF editabile può essere scaricato e compilato con i dati mancanti.