Indice

In questa guida spieghiamo come funziona la dichiarazione composizione societaria Dpcm 187/91 e proponiamo un fac simile dichiarazione composizione societaria Dpcm 187/91 Word e PDF da utilizzare come esempio.

Dichiarazione Composizione Societaria Dpcm 187/91

La dichiarazione sulla composizione societaria prevista dal D.P.C.M. n. 187/1991 è un requisito di trasparenza finalizzato a garantire che, nelle procedure di affidamento di opere pubbliche, non vi siano forme occulte di partecipazione al capitale sociale, spesso legate a intestazioni fiduciarie. Questo decreto è una norma di attuazione della Legge n. 55/1990, che fin dagli inizi degli anni Novanta si è posta l’obiettivo di ridurre il rischio di infiltrazioni e pratiche illecite, imponendo alle società vincitrici di appalti l’obbligo di comunicare la propria struttura societaria prima della stipula del contratto. L’intenzione del legislatore è rendere palese chi detiene effettivamente il controllo e la proprietà delle imprese che svolgono lavori per conto della Pubblica Amministrazione.

Nel contesto della Legge n. 50/1990, che ha vietato le intestazioni fiduciarie nell’ambito delle partecipazioni societarie legate a pubblici appalti, il D.P.C.M. n. 187/1991 ha puntualizzato gli obblighi di comunicazione in carico a tutte le imprese interessate. È utile ricordare che queste disposizioni non riguardano soltanto le società per azioni, ma si estendono a tutte le forme societarie che prevedano quote o azioni, incluse le società in accomandita per azioni, le società a responsabilità limitata, le cooperative e le società consortili. Il regime imposto dal decreto include un dovere di verifica e controllo su chi detenga azioni, quote o partecipazioni, soprattutto quando tali quote diano diritto di voto o incidano in modo significativo sulle decisioni aziendali. Nella prassi, l’obbligo di dichiarazione si è originariamente rivolto a chi avesse effettivamente già vinto una gara d’appalto per opere pubbliche. La ratio è impedire che soggetti terzi, non palesati ma titolari di partecipazioni fiduciarie, possano influenzare la gestione aziendale o risultare di fatto i veri beneficiari dell’appalto. È tuttavia emerso nel tempo, grazie anche all’articolo 38, comma 1, lettera d) del Codice degli Appalti, come il divieto di intestazioni fiduciarie e l’obbligo di trasparenza siano da intendersi in senso più ampio. L’interpretazione corrente estende queste regole anche ad altri tipi di appalti pubblici, come le forniture di beni e i servizi, e non solo alle opere di costruzione o manutenzione di infrastrutture. In virtù di questo, numerose stazioni appaltanti richiedono la produzione di una dichiarazione conforme al D.P.C.M. n. 187/1991 come requisito generale di ammissione alla gara.

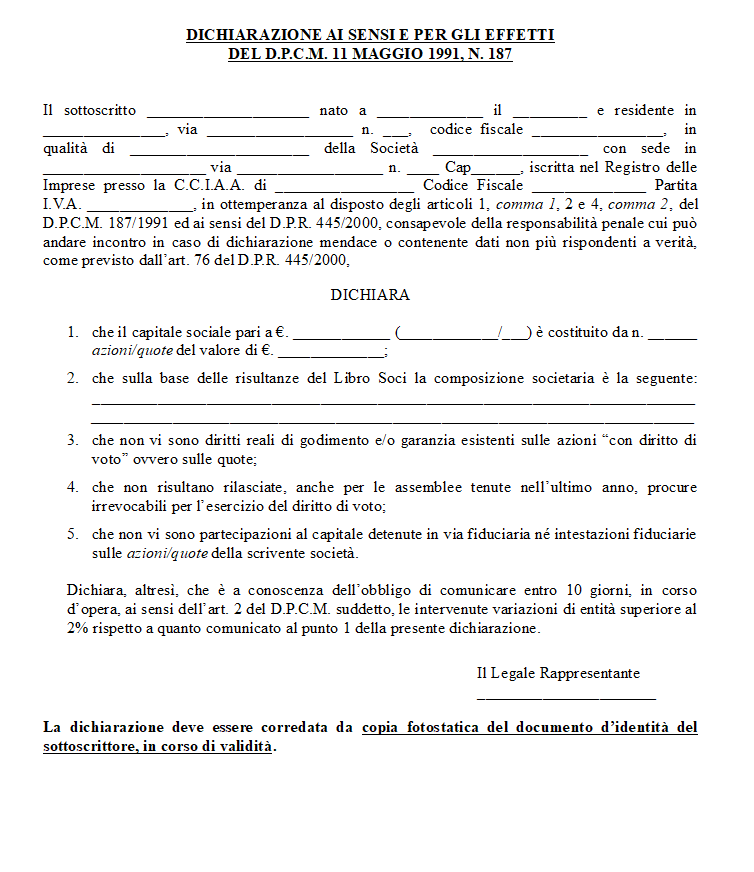

La dichiarazione prevista dal decreto si sostanzia in un atto nel quale il legale rappresentante della società specifica, sotto la propria responsabilità, la composizione del capitale sociale e i rapporti di partecipazione in essere. Viene anche precisato che non devono esistere intestazioni fiduciarie, procuratori irrevocabili che possano esercitare il diritto di voto per conto di terzi o diritti reali di godimento nascosti. È importante che chi sottoscrive la dichiarazione sia ben consapevole della responsabilità penale connessa a eventuali dichiarazioni mendaci, in conformità con quanto previsto dal D.P.R. 445/2000. Proprio quest’ultimo, infatti, disciplina le norme sulle autocertificazioni e impone sanzioni severe per chi dichiari dati non veritieri.

La trasparenza degli assetti proprietari è fondamentale per la Pubblica Amministrazione, che deve poter valutare l’affidabilità e la correttezza dell’operatore economico con cui si andrà a stipulare il contratto. Per questa ragione, il D.P.C.M. n. 187/1991 prevede che la comunicazione sulla composizione societaria debba essere esibita entro il termine previsto per la stipulazione del contratto. Inoltre, le aziende sono tenute a comunicare tempestivamente ogni variazione rilevante (normalmente fissata in una percentuale superiore al due per cento del capitale sociale) che intervenga successivamente alla prima dichiarazione, soprattutto se incide sui diritti di voto e, di conseguenza, sulle decisioni in assemblea.

La struttura della dichiarazione si articola nella presentazione dei dati anagrafici del sottoscrittore e della società, con l’indicazione del capitale sociale e della sua suddivisione in azioni o quote. Devono essere specificate eventuali partecipazioni detenute da soci che superino soglie rilevanti, così da rendere chiaro il quadro complessivo. È buona prassi includere un richiamo al divieto di intestazione fiduciaria, garantendo in modo esplicito che non ne esistano in capo alla società stessa. Qualora siano presenti soggetti che, con procure irrevocabili o altre forme di delega, esercitino il diritto di voto per conto di terzi, è obbligatorio dichiararlo. L’obiettivo finale è fornire un resoconto fedele della compagine societaria, in modo che non rimangano zone d’ombra sulla proprietà effettiva. Ogni società può personalizzare il proprio documento, purché rispetti le prescrizioni indicate nel D.P.C.M. n. 187/1991. È sempre consigliabile allegare una copia fotostatica di un documento di identità del legale rappresentante in corso di validità, così da assicurare la tracciabilità della dichiarazione e confermare che la sottoscrizione provenga da chi ha i poteri idonei a rappresentare la società.

Fac Simile Dichiarazione Composizione Societaria Dpcm 187/91 Word

Di seguito si trova un fac simile dichiarazione composizione societaria Dpcm 187/91 Word che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.

Modulo Dichiarazione Composizione Societaria Dpcm 187/91 PDF Editabile

Il fac simile dichiarazione composizione societaria Dpcm 187/91 PDF editabile può essere scaricato e compilato con i dati mancanti.