Indice

In questa guida spieghiamo come funziona la verifica periodica del revisore legale e proponiamo un fac simile verbale verifica periodica revisore legale Word da utilizzare come esempio.

Verbale Verifica Periodica Revisore Legale

L’art. 14, comma 1, lettera b) del d. lgs. 39/2010 richiede che il soggetto incaricato della revisione legale effettui, nel corso dell’esercizio, un controllo volto ad accertare la regolare tenuta della contabilità sociale e la corretta rilevazione dei fatti di gestione nelle scritture contabili. A tal fine, i principi di revisione prevedono verifiche periodiche la cui frequenza dipende dalla valutazione del rischio di revisione elaborata dal revisore in fase di pianificazione, così da permettere interventi tempestivi e adeguati per garantire la credibilità delle informazioni contabili.

In questa prospettiva, il revisore deve verificare che siano rispettate le disposizioni civilistiche e fiscali in materia di modalità e tempi di rilevazione delle scritture, di redazione, vidimazione e conservazione dei libri contabili e sociali obbligatori, oltre che di corretta esecuzione degli adempimenti fiscali e previdenziali. È inoltre necessario assicurarsi che ogni accadimento di gestione venga registrato in conformità al quadro normativo sull’informazione finanziaria applicabile, costituito dalle norme del Codice civile integrate dai principi contabili nazionali. A livello di responsabilità, spetta agli amministratori garantire la regolare tenuta della contabilità, mentre il revisore deve verificare la corretta rilevazione dei fatti di gestione ed eseguire le procedure previste dal principio ISA Italia 250/B.

Per svolgere efficacemente la propria attività, il revisore acquisisce preliminarmente le informazioni utili a comprendere le procedure adottate dall’azienda per la tenuta dei libri obbligatori, compresa l’eventuale necessità di introdurne di nuovi, e si assicura che esistano metodi appropriati per la vidimazione o bollatura, laddove richiesta. Tali controlli, che devono essere effettuati con cadenza periodica, vanno pianificati in funzione delle dimensioni e della complessità dell’impresa e possono comprendere l’esame a campione dell’esistenza dei libri obbligatori, la verifica della regolare tenuta della contabilità e degli adempimenti fiscali e previdenziali, il monitoraggio delle carenze eventualmente emerse nelle procedure interne e il controllo della loro effettiva risoluzione da parte della direzione, insieme alla correzione di errori contabili qualora siano stati rilevati nelle precedenti verifiche. Per raccogliere elementi probativi sufficienti, il revisore può svolgere indagini presso la direzione o presso soggetti interni o esterni all’impresa che possiedano le necessarie competenze, oltre a ricorrere a procedure di analisi comparativa delle situazioni contabili periodiche ed effettuare ispezioni su registrazioni o documenti, in formato cartaceo o elettronico. Nel caso di un primo incarico, è inoltre opportuno esaminare la documentazione (carte di lavoro) predisposta dal precedente revisore. Qualora emergano fatti censurabili durante lo svolgimento delle verifiche, il revisore deve informare senza indugio il Collegio Sindacale. L’estensione dell’incarico richiede di affrontare la questione della “ragionevole sicurezza”, che implica sempre la possibilità di esprimere un giudizio non appropriato a causa dell’impossibilità di escludere del tutto l’errore. Un errore significativo nel bilancio compromette l’utilità dell’informazione per gli stakeholder, poiché la rilevanza di tale errore può influenzare le decisioni economiche prese sulla base del bilancio stesso. Pur essendo impossibile eliminare totalmente ogni imprecisione, l’obiettivo delle procedure di revisione è ridurre il rischio di errore a un livello non significativo.

Le procedure svolte in ciascuna verifica periodica possono essere documentate attraverso l’impiego di programmi di lavoro, note di commento sulle questioni emerse, riepiloghi degli aspetti significativi e checklist. Tale documentazione fornisce un resoconto degli accertamenti compiuti e rappresenta parte integrante del più ampio «controllo della qualità» richiesto dal Regolamento in fase di elaborazione da parte del MEF. Il principale riferimento per le verifiche da effettuare è la Comunicazione CONSOB n. DAC/99023932 del 29 marzo 1999, su cui si fonda il documento 190 Assirevi, che costituisce la base dei contenuti qui trattati. Nella prassi professionale, specialmente a livello internazionale, nel verbale di revisione vengono riportati in sintesi i test o i controlli eseguiti e la tipologia di lavoro svolto, mentre le carte di lavoro conservano in dettaglio gli elementi probativi relativi. Lo stesso documento 190 Assirevi stabilisce che ogni verifica periodica venga documentata, evidenziando il programma di lavoro adattato alle caratteristiche della società revisionata, le procedure effettuate e i relativi risultati. Al termine dell’ultima verifica, nelle carte di lavoro si predispone anche un memorandum conclusivo e riassuntivo dei controlli effettuati. Secondo la dottrina, il revisore legale è tenuto innanzitutto a identificare il Rischio di Revisione, valutandone l’accettabilità e stabilendo quali procedure di conformità o di validità adottare sulle transazioni. Questa analisi consente di individuare gli interventi più adeguati, così da garantire la qualità delle informazioni di bilancio e rispondere in maniera efficace alle esigenze degli stakeholder.

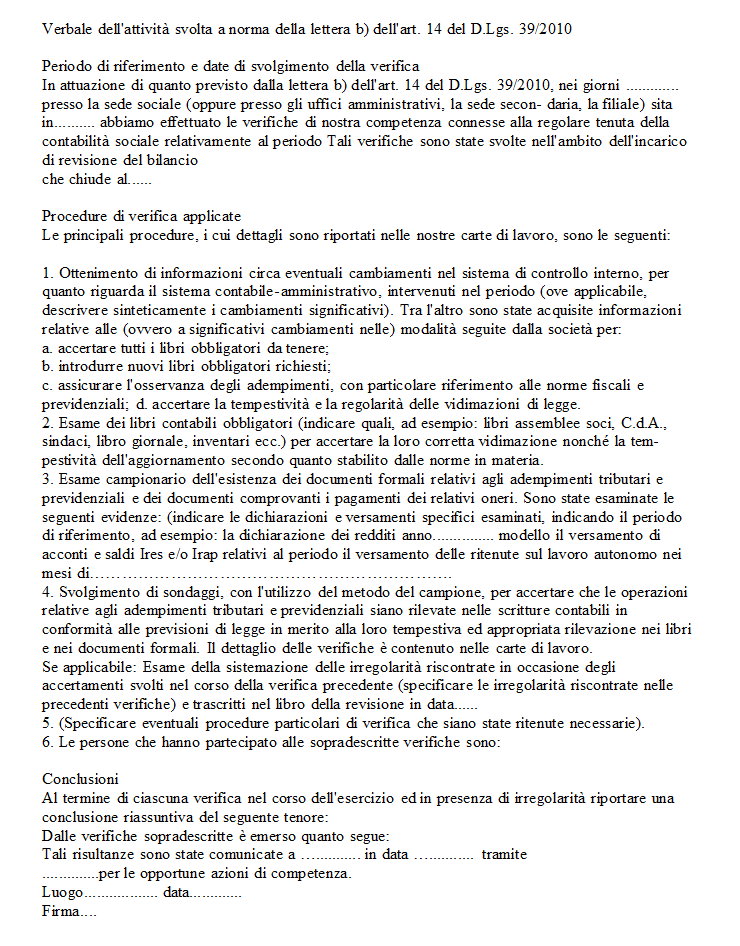

Fac Simile Verbale Verifica Periodica Revisore Legale Word

Di seguito si trova un fac simile verbale verifica periodica revisore legale Word che è possibile utilizzare come bozza. Il documento di esempio è in formato DOC, può di conseguenza essere aperto e compilato con Word, convertito in PDF o stampato.