Indice

In questa guida spieghiamo come scrivere una revoca fido bancario e proponiamo un modulo revoca fido bancario Word e PDF editabile da scaricare.

Richiesta Revoca Fido Bancario

Il fido bancario rappresenta un’anticipazione di fondi che la banca offre al cliente per soddisfare le sue esigenze di liquidità aggiuntiva. Questo strumento, che prevede la messa a disposizione di una somma o l’assunzione di un’obbligazione verso terzi per conto del cliente, risulta essenziale nel panorama finanziario delle imprese, offrendo un’alternativa flessibile ai finanziamenti tradizionali e una soluzione immediata per accedere a risorse finanziarie. È importante, però, comprendere appieno le motivazioni sottostanti la necessità di denaro, esplorando gli aspetti fondamentali, i vantaggi e gli svantaggi del fido bancario prima di procedere con la richiesta.

Un punto di confusione comune riguarda la distinzione tra il prestito e il fido bancario, due forme di finanziamento che, nonostante condividano l’obiettivo di fornire liquidità, si differenziano per caratteristiche e finalità. Il fido bancario si configura come una linea di credito che, dietro presentazione di adeguate garanzie, permette al cliente di attingere fondi oltre il saldo disponibile, con l’obbligo di restituire alla scadenza solo l’importo effettivamente utilizzato più gli interessi. Tale strumento è particolarmente indicato per le esigenze di breve termine e, nel caso delle imprese, può raggiungere importi significativi. Però, il fido è spesso oggetto di critiche per i costi elevati associati, quali penali, commissioni e tassi d’interesse maggiorati in caso di scoperti prolungati.

Dall’altro lato, il prestito bancario si caratterizza per la concessione di un importo fisso che il cliente si impegna a rimborsare secondo un piano di ammortamento prestabilito, costituito da rate periodiche che includono sia il capitale sia gli interessi. Questa soluzione, ideale per finanziare progetti a medio e lungo termine, implica l’obbligo di restituzione dell’intera somma accordata, indipendentemente dall’utilizzo effettivo dei fondi. Nonostante anche per i prestiti siano previste garanzie e oneri, i tassi d’interesse generalmente risultano più contenuti rispetto al fido, pur variando a seconda dell’istituto di credito.

Dopo la compilazione del modulo di richiesta del fido bancario da parte del cliente aziendale, si innescano tre tappe nel processo

-Istruttoria della Banca: In questa fase iniziale, l’istituto bancario valuta la richiesta e la capacità di rimborso del cliente, in un procedimento simile a quello impiegato per i prestiti, pur tenendo conto delle differenze tra i due strumenti finanziari.

-Comunicazione dell’Esito: Al termine dell’istruttoria, la banca informa il cliente dell’esito della richiesta, sia esso positivo o negativo.

-Accettazione delle Condizioni: Prima della firma del contratto, è fondamentale che il cliente aziendale comprenda approfonditamente le condizioni, i costi associati e le implicazioni di un eventuale sconfino, che può comportare l’applicazione di commissioni per massimo scoperto. In alcuni casi, la banca potrebbe anche decidere di revocare il fido.

Il tempo per l’erogazione del fido può variare, da pochi giorni fino a un mese

Il fido consente il prelievo di fondi fino a un limite stabilito, con la banca che definisce gli interessi passivi e, se necessario, un piano di rientro personalizzato. Questo può essere a tempo determinato o indeterminato, con possibilità di revoca. Al termine del periodo concordato, la banca richiederà il rientro dei fondi entro 15 giorni.

Nonostante il Testo Unico Bancario non disciplini esplicitamente questi aspetti, la revoca deve aderire ai principi di correttezza e buona fede che regolano i rapporti contrattuali, lasciando spazio a contestazioni e richieste di danni da parte del cliente in caso di mancato rispetto.

I costi del fido variano in base ai termini di restituzione e influiscono sui tassi di interesse applicati. Anche le commissioni hanno un ruolo significativo

-La Commissione per la Disponibilità di Fondi (CDF) può toccare lo 0,50% trimestrale sulla somma disponibile, con un costo annuo del 2%, escludendo finanziamenti chirografari e mutui ipotecari.

-Per prelievi oltre il limite o in assenza di fido, si applica una commissione di istruttoria veloce fissa, generalmente prevista per sconfini superiori a 500 euro o che persistono oltre sette giorni consecutivi.

L’esercizio del diritto di recesso da un fido bancario varia in base alla natura del contratto, se a tempo determinato o indeterminato, ognuno con le proprie specificità.

-Per i Contratti a Tempo Indeterminato

I clienti godono della possibilità di recedere in qualsiasi momento dal loro contratto di fido senza incorrere in penalità. Tuttavia, è richiesto un preavviso di almeno un mese. Questa flessibilità permette al cliente di adeguare le proprie esigenze finanziarie alle circostanze mutevoli senza oneri aggiuntivi, purché rispetti il periodo di preavviso stabilito.

-Per i Contratti a Tempo Determinato:

In questo scenario, il diritto di recesso prima della scadenza del termine concordato è condizionato dalla presenza di una giusta causa. Anche in questo caso, è necessario fornire alla banca un preavviso, generalmente di almeno 15 giorni. Questo significa che il cliente deve dimostrare una motivazione valida e accettabile per terminare anticipatamente il contratto.

Indipendentemente dalla tipologia del contratto, la revoca deve essere esercitata mediante l’invio di una lettera raccomandata. È essenziale che tale comunicazione sia ben documentata per assicurare che la banca riceva formalmente la notifica di recesso.

Un aspetto da considerare, in ogni caso di recesso, è l’obbligo per il cliente di saldare qualsiasi importo dovuto alla banca fino al momento della revoca. Questo implica che, contestualmente alla richiesta di recesso, il cliente deve provvedere al pagamento totale del debito maturato nell’utilizzo del fido, garantendo così la chiusura senza pendenze del rapporto finanziario.

È importante sottolineare che le condizioni specifiche relative alle tempistiche e alle modalità di recesso possono variare in base agli accordi stipulati individualmente con la banca. Pertanto, è fondamentale consultare il contratto di fido per dettagli precisi e assicurarsi di agire in conformità con le clausole concordate.

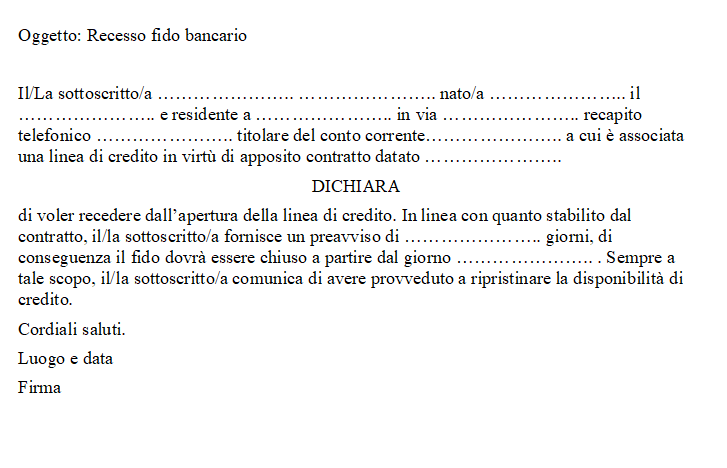

La lettera di richiesta revoca fido bancario deve iniziare con l’indicazione dei tuoi dati personali, tra cui nome, cognome, data di nascita, indirizzo di residenza e recapito telefonico, oltre ai dettagli del conto corrente bancario al quale è associato il fido e la data del contratto che ne regola le condizioni.

Nel corpo della lettera, esprimi in maniera inequivocabile la tua decisione di voler terminare la linea di credito, citando specificatamente il contratto che lega le parti e le condizioni previste per il recesso, come il periodo di preavviso richiesto. È fondamentale indicare la data precisa a partire dalla quale desideri che il fido sia considerato chiuso, assicurandoti di rispettare i termini di preavviso stabiliti.

In aggiunta, informa la banca che hai già provveduto a coprire qualsiasi utilizzo del fido, ripristinando così la piena disponibilità di credito, in modo da facilitare la procedura di chiusura senza incombenti debiti.

Concludi la lettera con un saluto formale, il luogo e la data di redazione, seguiti dalla tua firma, a conferma dell’autenticità della richiesta. Questo passaggio non solo formalizza la tua volontà ma assicura anche che tutte le comunicazioni siano state debitamente registrate.

Lettera Revoca Fido Bancario Word

Di seguito si trova un fac simile revoca fido bancario Word che può essere scaricato e compilato.

Fac Simile Revoca Fido Bancario PDF Editabile

Il modulo revoca fido bancario può essere compilato inserendo i dati che sono richiesti al suo interno.